정부의 9.13 부동산 대책으로 전국 아파트 매매 및 전세가격이 하락세다. KB국민은행의 주택가격동향에 따르면 지난 10일 기준으로 전국 아파트 전세가격은 0.04% 떨어져, 11월 이후 6주 연속 하락했다.

이 처럼 전세가격이 하락하면 일부 집 주인들이 전세보증금을 돌려주지 못하는 경우가 발생할 가능성이 높다. 전세보증금을 확실하게 돌려받기 위해서는 상환 및 반환보증이 모두 되는 대출상품을 이용하는 것이 좋다.

만약 전세 대출을 받은 후 집을 임대해서 살고 있다 하더라도, 남은 전세 계약 기간에 따라 추가적으로 가입할 수 있다.

금융감독원은 20일 전세가 하락기에 전세 임차인(세입자)이 대출 신청 시 전세보증금을 확실하게 돌려받고 싶다면 주택도시보증공사의 '전세자금 안심대출'을 이용하는 것이 좋다고 조언했다.

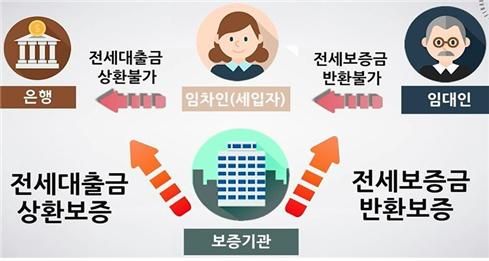

주택금융공사나 주택도시보증공사, 서울보증보험에서는 전세보증금의 상환이나 반환을 보증해주는 대출 상품을 판매하고 있다. 그러나 주택금융공사와 서울보증보험은 전세보증금 상환만 보증해준다. 상환보증은 세입자가 은행에 전세대출금을 상환할 수 없는 경우 보증기관이 세입자 대신 대출금을 상환해주는 것이다. 상환보증을 해주더라도 추후 세입자는 이 채무를 보증기관에 갚아야 한다. 또 임대인(집주인)으로부터 보증금을 돌려받기 위해서는 반환소송을 해야 하는 절차가 있다.

반면, 주택도시보증공사의 전세자금 안심대출은 상환과 반환보증을 모두 해준다. 반환보증은 전세 계약이 종료됐는데도 집주인이 세입자에게 전세보증금을 반환할 수 없거나 반환하지 않을 때 보증기관이 세입자를 대신해 전세보증금을 반환하는 것이다. 세입자는 보증금을 돌려받아 이사를 가면 된다.

전세자금 안심대출을 받을 수 있는 자격 요건은 무주택자이거나 부부 합산 소득이 1억원 이하인 1주택자다. 수도권 지역은 5억원 이하, 지방은 4억원 이하의 전세보증금에 한하며 임차보증금의 80%이내(최대 4억원)까지 주택도시보증공사의 보증서로 은행 대출을 받을 수 있다. 상환보증요율은 0.05%이며 반환보증요율은 추가 합산된다. 아파트의 반환보증요율은 0.128%이며 아파트 이외 주거양식의 보증요율은 0.154%이다.

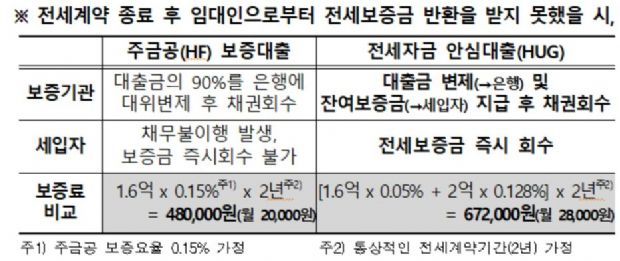

예를 들어 전세보증금이 2억원, 그 중 대출금이 1억 6천만원인 아파트를 가정했을 때 주택금융공사가 상환보증만 해주는 대출의 보증료는 48만원(보증요율 0.15%, 전세기간 2년 가정)이다. 상환과 반환보증이 모두 되는 주택도시보증공사의 보증료는 67만2천원이다. 다소 차이가 있지만 대출자가 연소득 4천만원 이하(신혼부부 6천만원 이하)일 경우나 다자녀 및 한부모 가구는 보증료의 40%를 할인 받을 수 있다.

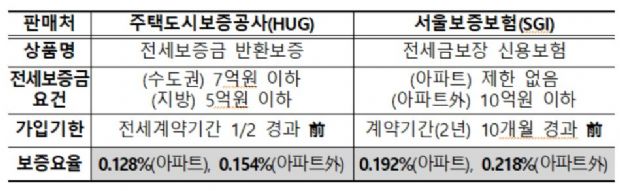

이미 전셋집에 살고 있는 세입자도 반환보증만 별도 가입할 수 있다. 주택도시보증공사 및 서울보증보험에서 반환보증 단독 상품을 판매하고 있다. 단독 가입 시에는 가입 기한을 사전에 확인해야 한다. 주택도시보증공사의 경우 수도권 지역은 7억원 이하, 지방은 5억원 이하 전세보증금의 요건이 있으며 전세 계약 기간이 반절 이상 경과 전에만 가입할 수 있다.

관련기사

- KB금융, 6개 계열사 대표이사 후보 선정2018.12.20

- 세대 당 대출 1건 제한에 기존 대출자들 곤혹2018.12.20

- "기존 금융데이터, 핀테크 플랫폼 만나 새 가치 창출"2018.12.20

- "블록체인, 공공데이터 활용에 큰 역할"2018.12.20

서울보증보험 상품은 아파트의 경우 전세보증금 제한 조건이 없고 아파트 이외의 주거 양식은 10억원 이하일 경우만 가능하다. 계약 기간이 10개월 경과 전에만 단독 상품에 가입할 수 있다.

다만 세입자는 집주인에게 사전에 채권양도에 관해 충분히 설명하는 것이 좋다. 주택도시보증기금의 안심대출이나 서울보증보험의 전세 대출 신청시 보증기관은 채권 보전을 위해 전세보증금 반환채권을 임대인으로부터 양도받는다. 보증 사고가 날 경우를 대비해 우선적인 권리를 확보하는 것으로 집주인의 부동산 소유권에는 아무런 영향이 없다. 그렇다 하더라도 일부 임대인들이 불이익이 있다고 오해할 수 있기 때문에 이 같은 사실을 조율하는 것이 필요하다.