"2020년 D램 시장은 공급 부족에 따른 가격상승이 나타날 것으로 보인다. 삼성전자와 SK하이닉스가 올해보다는 좋은 성적을 거둘 것으로 예상된다. 특히 모바일 D램 시장은 5G(5세대 이동통신 기술) 도입에 따른 탑재량 증가로 고성장이 기대된다."

박유악 키움증권 연구원은 13일 여의도 콘래드 호텔에서 열린 '2019 코넥스 미래 유망산업 콘퍼런스'에서 내년 글로벌 반도체 시장을 이같이 전망했다.

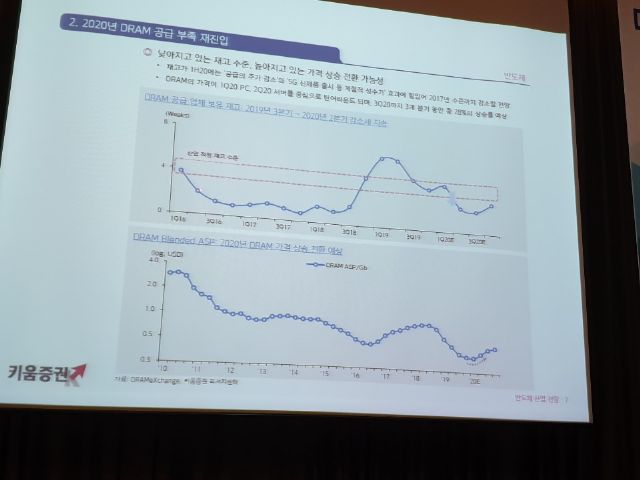

박유악 연구원은 "D램 시장은 올해 2분기부터 감산 효과로 인해 재고가 적정수준까지 떨어졌고 내년 2분기에는 수요회복이 기대된다"며 "전체적인 시장의 흐름은 올해 4분기 저점을 찍고 내년 3분까지 우상향하는 흐름을 보일 것으로 예상된다"고 전했다.

또 "내년 D램 시장은 연간 -1% 수준의 공급 부족 상황을 예상한다"며 "최근 반도체 시장에서 재고가 빠르게 소진하고 있는데 고객사 재고는 정상 범위 수준, 공급사 재고는 연말에 정상 수준을 회복할 것으로 전망된다. D램 시장에서 내년 3분기까기 공급 부족 현상이 나타나고, D램 가격의 상승으로 삼성전자와 SK하이닉스가 올해보다는 좋은 영업이익을 기록할 것"이라고 덧붙였다.

내년 D램 시장의 성장을 이끌 견인차로는 모바일 D램을 꼽았다. 이는 5G 서비스가 글로벌 시장에서 본격 상용화됨에 따라 삼성전자, 화웨이, 애플 등의 주요 스마트폰 업체들이 5G 스마트폰 출하량을 확대할 것으로 예상되기 때문이다.

박 연구원 이에 대해 "2020년 D램 전체 수요는 올해보다 19% 증가한 184억 기가바이트(GB)를 전망한다"며 "올해와 비교해 스마트폰은 24%, 서버는 27%, PC는 12%, TV는 23%가량 수요가 늘어날 것으로 예상된다. 특히 5G 성장의 직접적인 수혜가 예상되는 서버 D램과 모바일 D램이 산업의 수요 성장을 이끌 것"이라고 전했다.

또 "2020년 모바일 D램 수요는 67억 GB로 중국의 화웨이가 삼성전자를 제치고 1위 수요처로 오르고, 중국 상위 4개 업체(화웨이, 오포, 비보, 샤오미)의 점유율이 과반을 넘어설 것으로 예상된다"며 "5G 도입에 따른 D램 탑재량 증가도 예상돼 5G 스마트폰의 D램 탑재량(10~16GB)은 현재 평균 탑재량 4GB를 크게 상회할 것"이라고 강조했다.

나아가 "삼성전자와 하이실리콘, 미디어텍 등이 내년 초부터 5G 통신용 칩을 출시해 퀄컴의 독점 체제가 무너지고 4개 업체가 경쟁하는 체제로 변화해 5G 스마트폰의 원가 부담을 완화해줄 것으로 기대된다"며 "2020년 5G 스마트폰 연간 판매량은 1억7천700만대로 프리미엄 스마트폰 시장 내 모바일 D램 수요가 올해보다 45%가량 급증할 것으로 전망된다"고 덧붙였다.

서버 D램과 PC D램 시장도 성장이 기대된다. 구체적으로 내년 서버 D램 시장은 올해 대비 서버 유닛 판매량이 4% 증가하고, PC D램 수요는 12%가량 늘어 성장세를 이어갈 전망이다.

박 연구원은 "인텔의 신규 CPU(중앙처리장치) 출시와 디즈니와 애플 등의 OTT 시장 진입, 5G 클라우드 게임 확산이 (서버 D램 시장의) 수요 촉매제로 작용할 것"이라며 "서버 D램 시장은 작년 연말부터 재고조정에 따라 수요가 줄었지만, 올해 2분기 말부터 회복세가 나타나고 있다. 올해 연말 수요가 늘어나 내년 상반기까지 좋은 흐름이 이어질 것으로 전망된다"고 전했다.

또 "PC D램은 데스크톱 PC 중 게이밍 PC의 판매량(2020년 900만대)이 증가하는 가운데 노트북도 프리미엄 제품 판매량이 급증해 D램 평균 탑재량이 상승할 전망"이라며 "델, HP, ASUS 등의 업체들이 D램 구매 경쟁을 벌일 것으로 예상된다"고 덧붙였다.

관련기사

- '위기가 혁신 만든다' 미래를 달리는 SK하이닉스2019.11.14

- 삼성電, 영업익 7조 탈환...휴대폰이 반도체 부진 씻어2019.11.14

- 3분기 시장예상 웃돈 SK하이닉스..'체질' 바꾼다2019.11.14

- SK하이닉스 "하반기 메모리 시장 수요회복"2019.11.14

한편, D램 업체들의 시설 투자 규모는 올해보다 더욱 줄어들 것으로 예상된다.

박 연구원은 "내년 D램 캐펙스(설비투자)는 올해보다 6% 줄어든 141억달러를 기록할 전망"이라며 "삼성전자는 기존 팹13의 캐파시티(생산능력) 전환(D램→CIS)과 미세공정 전환에 따른 캐파시티 로스를 보완하는 수준의 장비 투자만을 집행할 것으로 예상된다. SK하이닉스도 M16의 클린룸 공사와 일부 보완 투자 외에는 뚜렷한 캐펙스 지출이 없을 것"이라고 전했다.