세계 최강에 오른 ‘디스플레이코리아’를 지탱하는 부품 및 소재 분야의 국산화율은 줄잡아 64%에 이르는 것으로 드러났다. 하지만 부품소재의 핵심인 액정과 글라스분야는 국산화 자급률이 제로에 가까운 등 극단적인 양극화현상을 드러냈다.

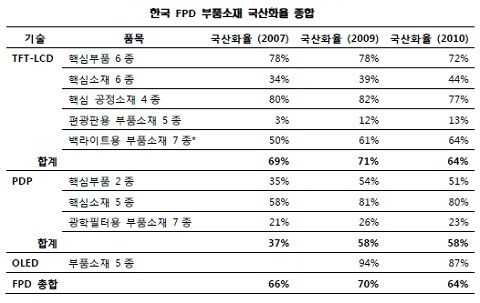

25일 한국디스플레이협회(회장 조수인)와 관련 업계에 따르면 액정표시장치(LCD) 관련 부품소재 29종에 대한 평균 국산화율은 64% 수준으로 집계됐다. 특히 시장 규모가 큰 백라이트(희성전자, 디에스 등), 컬러필터(국내 패널사, 동우화인켐), 드라이버IC(삼성전자 등), 에천트(동우화인켐, 테크노세미켐 등) 등 1차 핵심 부품소재의 국산화율은 72%로 높았다.

이같은 높은 디스플레이용 소재 부품 평균 국산화율 달성에는 디스플레이 표면처리필름, 도광판 소재 등의 가파른 국산화율 증가세도 가세했다. 반면 핵심 소재인 LCD 액정은 100% 독일 머크와 일본 치소에 의존하는 등 극단적으로 외산에 의존하고 있다.

특히 시장 개화단계인 차세대 디스플레이로 꼽히는 유기발광다이오드(OLED)용 글라스 역시 100% 일본기업에 의존하는 등 부품 소재 국산화가 양극화현상을 보이고 있었다.

■디스플레이 핵심부품 액정·글라스 국산화 '제로' 수준

조립 중심의 제품인 백라이트 산업은 희성전자, 태산엘시디, 데이스 등 기업을 중심으로 일찍이 국산화에 성공했으며 편광판 역시 LG화학, 동우화인켐 등이 국산화율 상승에 기여하고 있다. 드라이버IC 분야에서는 삼성전자가 세계 점유율 1위로 삼성디스플레이와 수직통합체계를 이루고 있다.

하지만 핵심 소재로 꼽히는 액정과 글라스 부품소재는 국산화율이 제로(0)로 전량을 일본 등지에서 수입해 사용하고 있었다. 국산화율 0%인 액정의 경우 기술과 제품을 보유한 기업이 많지 않아 독일 머크와 일본 치소가 전 세계 시장을 거의 양분하고 있다. 이 부분은 국산화에 따른 경제성과 효율성을 따지기 쉽지 않은 것도 사실이다.

배향막 재료인 폴리이미드 역시 일본 JSR과 닛산케미칼이 국내 수요의 80% 이상을 공급하고 있다. 제일모직의 참여로 국산 제품 사용 증가세가 예상되긴 하지만 일본 기업들의 시장 장악력이 높아 타 업체 진출이 쉽지 않은 게 현실이다.

편광판과 백라이트에 사용하는 2차 부품소재의 경우 1차 부품소재에 비해 국산화율이 특히 낮다. 기본적으로 특허를 포함한 기술 진입 장벽이 높기 때문이며 해외 기업들의 독과점 품목이기 때문이라는 게 업계 분석이다.

특히 편광판의 핵심 소자인 PVA 필름을 비롯해 이를 물리적으로 보호하는 일종의 보호필름인 RAC 필름과 보상필름의 경우에는 전량을 일본산 수입에 의존하고 있다. ■컬러필터·에천트·확산필름 등은 자급률 100%

이들을 제외한 나머지 항목들은 국내 기업들이 참여해 국산화하면서 점유율을 높이고 있는 상황이다. 이미 기술적으로 충분히 국산화가 이뤄져 전세계적인 경쟁력을 가진 기업들도 많다. 특히 컬러필터나 에천트, 확산필름 등은 100% 국산화에 따라 자급이 이뤄지고 있다.

도광판 소재와 표면처리필름 분야에서는 LG MMA와 대산 MMA, LG화학이 각각 진출하면서 국산화율이 가파르게 오르고 있다. 프리즘필름, 보호필름, CCFL은 최근 국산화율이 급격하게 상승한 품목으로 프리즘 필름의 경우 특허 만료와 더불어 공급자 다변화 및 국산화가 가파르게 상승했으며 보호필름의 경우 LG화학과 도레이첨단소재의 점유율이 지속적으로 성장하고 있다.

한편, 차세대 디스플레이로 꼽히는 OLED의 경우 글라스를 제외한 편광판, 공통층(HIL, HTL, ETL, EIL), 발광층(EML), DDI 나머지 9종의 부품소재는 모두 50% 이상의 국산화율을 보이고 있다.

이처럼 상품화 초기인 OLED디스플레이부문의 높은 부품소재 국산화 현상은 삼성디스플레이와 LG디스플레이가 오랜 기간 연구개발(R&D)를 통해 국내 소재 기업들과 긴밀한 협력을 통해 제품을 개발해 왔기 때문으로 분석된다.

이와 대조적으로 OLED디스플레이 부품소재 국산화율이 거의 전무한 분야가 글라스다.

글라스는 아사히글라스(AGC)의 제품이 거의 대부분을 차지하고 있다. OLED용 글라스는 LTPS 공정의 결정화 공정으로 인해 LCD 대비 열 충격이 강한 특성이 필요하다. AGC의 제품은 플로트(Float) 공법으로 제조되며 높은 온도에도 변형이 적다. 타 업체에서도 OLED용 글라스 시장 진입을 모색하고 있으나 글래스의 조성을 바꿔야 하는 등 개발 문제 해결이 필요한 상황이다.드라이버IC 역시 한국 업체들이 대부분을 차지하면서 선전하는 분야다. 크로바하이텍과 삼성전자가 전체의 80% 점유율을 형성하면서 주 공급자로 활약하고 있다.

최영대 한국디스플레이산업협회 상무는 “아무런 기반이 없는 상태에서 70% 수준까지 국산화 비중을 높였다는 것에 높은 평가를 하고 싶다”면서 “향후 플렉서블 디스플레이와 OLED를 위한 기반기술을 강하게 한다는 점에서 부품소재 국산화는 꼭 필요한 준비작업”이라고 말했다.

관련기사

- SMD 100여가지 부품·소재 국산화 나서2012.10.26

- 삼성·LG, 디스플레이 부품·소재 국산화율↑2012.10.26

- 지경부, 신성장동력 장비 국산화 7년뒤 60%2012.10.26

- 11세대 LCD 장비 국산화 사업 내년 본격화2012.10.26

특히 OLED의 경우 국내 업체들가 주도권을 쥐고 있어 R&D에 유리한 환경이 조성된 데다가 부품소재를 비롯해 장비분야까지 국산화가 진척될 경우 향후 OLED 시장이 확대되면 잠재력이 크다는 데 업계에서는 기대감을 나타내고 있다.

업계 관계자는 “글로벌 1,2위 업체가 한국에 있기 때문에 R&D를 통해 개발한 부품소재와 장비를 테스트 하기에는 유리한 조건”이라면서 “R&D는 피드백이 중요한 만큼 후방 업체들의 기술 개발 노력과 함께 디스플레이 업체들이 이를 적극적으로 검토하고 적용해서 피드백을 주면 좀 더 긍정적으로 작용할 수 있을 것”이라고 말했다.