문재인 정부가 코로나19 감염증 확산 이후 비대면·디지털 경제 활성화를 한국형 뉴딜로 꼽으면서, 데이터 경제 활성화를 위한 기틀이 다져지고 있다. 데이터 거래소가 11일 정식 출범하고 데이터 3법 개정안 시행 전까지 비식별화 조치한 데이터를 사고 팔 수 있는 가이드라인도 마련됐다. 데이터 거래소가 코로나19 이후 경제 패러다임을 바꿀 기촉제가 될 지, 두 편에 걸쳐 진단해본다.[편집자주]

<글 싣는 순서>

(상) 한국판 금융 뉴딜 '데이터 거래소'가 떴다

■데이터 사고 파는 시장이 생겼다

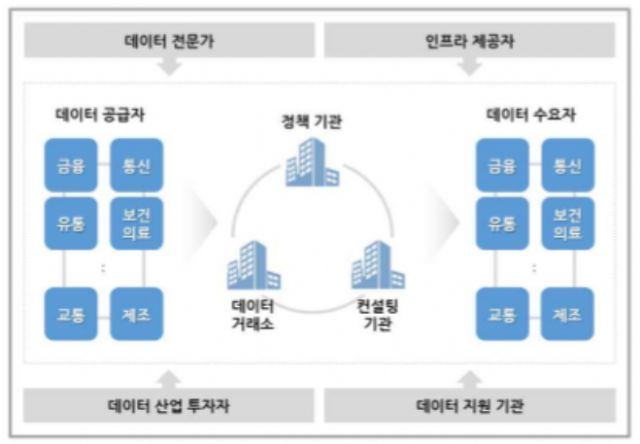

데이터 거래소란 금융·통신·유통·보건의료·교통·제조 등 다양한 산업의 데이터를 사고 팔 수 있는 플랫폼을 통칭한다. 데이터 거래소에서는 데이터를 등록하고 저장할 수 있으며 검색과 추천을 통해 구매하고 결제할 수도 있다.

데이터를 사고 팔 수 있게 됨에 따라 새로운 비즈니스 기회가 창출되고 기존 사업도 더 정교하게 시뮬레이션 할 수 있을 것으로 기대된다.

금융권 데이터 유통 가이드라인에 따르면 여기서 매매되는 데이터의 상품 형태는 원천 데이터·가공 데이터·보고서 등이다. 파일이나 애플리케이션프로그래밍인터페이스(API) 서비스로 제공될 수도 있다.

A기업이 B업체가 보유한 데이터를 그대로 살 수도 있지만 필요할 경우 B업체에 필요한 것을 가공해달라고 요청하고 그게 받아들여지면 맞춤형 데이터를 살 수도 있다.

특히 눈여겨 볼 만한 것은 머신러닝을 이용한 데이터 분석 모델도 사고 팔 수 있다는 점이다. 이를 테면 은행이나 핀테크 업체가 자체 개발한 신용평가 모델이나 부도 예측 모델 등도 거래가 가능하다는 뜻이다.

그렇게 되면 신용평가 모델을 만들 여력이 부족했던 곳도 바로 구입이 가능하게 된다.

이는 금융 이력이 부족한 씬 파일러 등에 대한 금융 사각지대를 해소할 가능성이 매우 높아진다는 것을 의미한다. 금융권의 기업 대출에도 데이터 거래소에서 산 데이터가 활용될 여지가 훨씬 더 확장되는 것이다.

기업이 포함된 산업 업황과 산업 컨설팅 보고서 등 외부데이터를 활용해 기업 대출의 부실 여부를 예측하고 부도율을 줄일 수도 있다.

아직 모든 금융업권이 데이터 거래소에 데이터를 올리진 않은 상태다.

다만, 은행은 ▲은행별 신용대출 정보 ▲대출상품 정보 ▲신용 및 담보대출 금리 정보 ▲은행 카드 이용 금액 정보를 데이터 상품화할 것으로 보인다.

또 보험사는 ▲보험사별 보험 계약 현황 ▲보험사별 보험금 청구 현황 ▲연령, 성별, 회사별 월평균 보험료를, 카드사는 ▲카드매출 기본 통계 데이터 ▲가맹점 정보 ▲가맹점별 매출 비율 정보 ▲업종별 카드 매출 데이터 등을 데이터 상품으로 판매할 것으로 관측된다.

■ 데이터 가격은 얼마나 될까

이 사업의 최대 관건은 데이터 가격이 얼마일 것이냐다.

법 자체도 개인 정보 유출은 인격권 보호 차원으로 논의되고 있지 재산권의 범주에 포함돼 있지 않다. 개인 정보에 준하는 데이터가 보안 상 문제가 될 경우 해결이 어려워질 수 있다. 다만, 데이터 베이스는 데이터 베이스 제작자의 지적재산권을 인정해준다. 이밖에도 데이터 가치는 기존 회계 원칙을 반영하기 어려운 면도 있다. 데이터 거래소에서 헐 값에 사들인 데이터로 로또와 같은 대박을 터뜨리는 사업을 진행한다면 그 가치를 어떻게 책정해야하는지도 실무진에서는 난해할 따름이다.

일단 금융보안원은 데이터 가치를 측정하는 세 가지 시나리오를 내놨다. ▲유사한 데이터 자산이 시장에서 거래되는 가격을 기준으로 가치를 책정하는 시장 접근법 ▲데이터 생산과 대체에 필요한 모든 원가(인건비·소프트웨어·하드웨어 등)를 활용하는 비용 접근법 ▲데이터 활용으로 얻는 이익과 비용이 예상되는 현금 흐름 가치와 동일하다는 것을 전제로 한 수익 관점법 등이다.

만약 자동차에 설치된 운전 습관 기록 장치를 판매하는 C회사가 D보험사로부터 1년간 2만명의 운전자 행동 패턴 데이터를 구매한다고 가정해보자. 가이드라인에서는 시장 접근법으로는 약 98억원(792만달러), 비용 접근법으로는 약 82억원(669만달러), 수익 관점법으로는 약 129억원(1천49만달러)가 될 것으로 추산했다. 각 접근법에 따라 1인 데이터는 41만~64만5천원으로 단순 계산할 수 있다.

이밖에도 회사가 제 값에 데이터를 샀는지도 중요한 문제다. 사온 데이터에 오류가 있다면 분쟁의 소지가 생길 수도 있다.

금융보안원은 데이터 공급자가 상품 설명과 속성 정의를 정확하게 제공하고, 공급자와 수요자 간 품질 평가에 대한 기준을 선 합의할 것을 권하고 있다.

■ 8월 데이터 3법 시행돼야 데이터 거래소 성공 가늠

아직 데이터 3법(개인정보보호법·신용정보법·정보통신망법) 개정안이 시행되기 전이기 때문에 데이터 결합은 데이터 거래소에서 불가능하다. 현재까지도 데이터에 개인 정보가 있다면 비식별화 조치를 해야 한다.

오는 8월 5일 개정된 신용정보법이 시행된 이후부터는 가명처리한 개인신용정보를 지정된 데이터 전문기관(금융보안원)을 통해서 결합할 수 있다.

관련기사

- "개인정보보호법 개정안 일부, 신정법·GDPR 보다도 과해"2020.05.12

- 마이데이터 사업자, 금융·세금·보험·상거래 정보 다룬다2020.05.12

- 4월부터 4400만 금융 데이터 오픈API로 공개한다2020.05.12

- 공정위, 디지털 경제이슈 종합대응…ICT특별전담팀 가동2020.05.12

가명 처리의 기술적인 구체안은 제시되지 않았지만 추가 정보 없인 특정 개인을 알아볼 수 없도록 처리하는 것을 의미한다. 기업들과 핀테크 등은 이종 산업 간 데이터 결합을 고대하고 있는 만큼 데이터 3법이 시행돼야 데이터 거래소는 구실을 할 것으로 예측된다.

데이터 거래소가 성공적으로 안착한다면, 다양한 생태계가 열릴 가능성은 크다. 데이터를 사고 파는데 데이터 적정값이나 상품화를 돕는 컨설팅 조직이나, 품질과 판매 적법성을 검토하는 유관 산업도 신산업으로 태동할 수 있기 때문이다. 데이터 저장 및 처리를 위한 스토리지, 클라우드 서비스 업자도 데이터 거래소의 성공에 주목하고 있다.