심텍이 올해 1분기 시장 기대치를 상회한 136억원의 영업이익을 기록했다. 신종 코로나바이러스 감염증 확산에도 불구하고, 흑자전환에 성공한 성적이다.

증권가는 올해 심텍이 실적 성장세를 이어가며, 연간 실적도 사상 최대치를 기록할 것으로 보고 있다. 코로나19로 인한 언택트 트렌드와 함께 차세대 D램 표준인 DDR5의 도입으로 기판 사업의 수익성이 향상될 것으로 예상되기 때문이다.

21일 키움증권은 보고서를 통해 심텍의 올해 연간 실적으로 매출 1조2천201억원, 영업이익 735억원을 전망했다. 이는 최근 3년 중 가장 높은 실적이다.

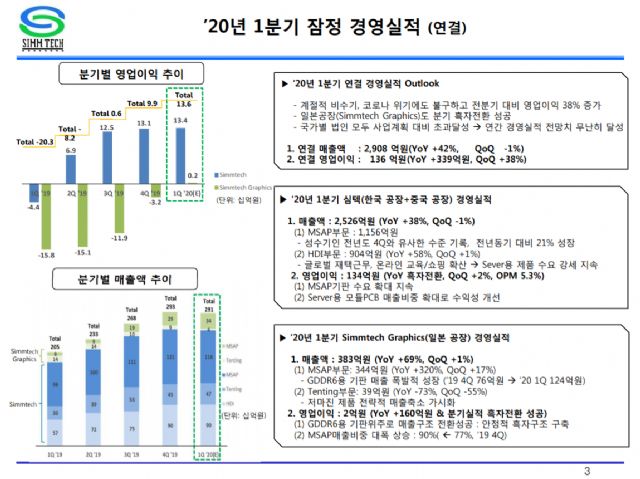

심텍은 전날(20일) 금융감독원 전자공시시스템을 통해 1분기 실적으로 매출 2천920억원, 영업이익 136억원을 기록했다고 공시했다. 전년동기 대비 매출은 42.09% 늘었고, 영업이익은 적자에서 흑자로 전환했다. 전분기 대비해서는 매출은 0.44% 줄었지만, 영업이익은 37.37% 증가했다.

김지산 키움증권 연구원은 "(심텍의) 1분기 영업이익은 기대 이상으로 코로나19 확산 국면에서 경쟁사의 중국 공장 생산 차질로 모듈PCB(인쇄회로기판)의 반사이익이 컸다"며 "언택트 트렌드와 함께 서버용 메모리 모듈PCB 수요도 증가하고 있는 가운데 하반기에는 MSAP(반도체 패키징 기술) 기판 생산능력 증설 효과가 더해져 FC-CSP(플립칩 칩스케일 패키지), MCP(멀티 칩 패키지) 등 고부가 제품군 매출이 확대될 것"이라고 전했다.

관련기사

- SKC코오롱PI, 1분기 영업이익 147억원…전년比 366%↑2020.04.21

- '1Q 실적엔 코로나 없다'...웃을 여유 없는 삼성전자2020.04.21

- 코스모신소재, 1Q 영업익 16억 '흑자전환'2020.04.21

- '땡큐 삼성'..덕산네오룩스, 올해 최대 실적 기대2020.04.21

또 "하반기 모바일용 패키지 기판은 스마트폰 수요 부진 우려가 상존하지만, 심텍의 FC-CSP가 집중하고 있는 보급형 수요는 상대적으로 양호하다"며 "MCP 역시 낸드용 수요가 모바일 D램 수요를 보완해주고, LPDDR5 채택에 따라 ASP(평균판매가격)가 상승할 것이다. 향후 모바일 D램의 LPDDR5 채용, 서버 및 PC D램의 DDR5 진화, 5G 스마트폰 기반 FC-CSP의 고도화, 그래픽 D램의 GDDR6용 MSAP 확산 등 기술 전환 효과가 구체화 될 것"이라고 덧붙였다.

한편, 심텍은 IT 제품의 핵심 부품인 PCB 기판을 제조하는 반도체 소재 부품 공급업체로, 지난 2016년 일본의 PCB 업체 이스턴을 인수해 글로벌 패키지 기판 시장 4위 (매출 기준)에 올랐다. 주요 거래선은 삼성전자, SK하이닉스, 마이크론이다.