삼성전자가 세계적인 신종 코로나바이러스 감염증 확산 여파 속에서도 올해 1분기 잠정실적으로 6조4천억원의 영업이익을 기록하는 저력을 발휘했다. 서버 시장을 중심으로 고가의 반도체 수요가 확대된 덕분이다. 전문가들은 반도체 부문의 이같은 추세는 2분기에도 이어질 것으로 관측하고 있다.

근거는 코로나로 인한 원격근무 장기화, PC·서버 D램 수요 확대 및 가격 상승에 따른 반사 작용 때문이다. 다만 스마트폰과 가전 부문은 코로나發 경기침체의 직접적인 영향 탓에 예외이다. 따라서 2분기 삼성전자 전사 실적은 부진이 예상되는 스마트폰과 가전 부문의 악재를 반도체 부문이 얼마나 상쇄하느냐에 달려 있다는 분석이 우세하다.

7일 삼성전자는 금융감독원의 전자공시시스템을 통해 1분기 잠정실적으로 매출 55조원, 영업이익 6조4천억원을 기록했다고 공시했다. 이는 전년동기 대비 매출은 4.99%, 영업이익은 2.68% 증가한 수치다. 전분기와 비교하면 매출은 8.16%, 영업이익은 10.61% 줄어든 수준이다.

증권정보업체 에프앤가이드가 앞서 제시한 1분기 실적 컨센서스(시장 평균치)가 매출 55조4천930억원, 영업이익 6조1천232억원인 것을 감안하면, 시장 기대치 이상의 실적이다.

삼성전자 내부에서는 1분기 반도체 사업 부문이 견조한 실적을 달성하며, 전사 기대치 이상의 실적을 견인한 것으로 보고 있다. 디스플레이 사업 부문의 실적도 시장 전망치보다 적자 폭이 크지 않은 것으로 알려졌다.

이종욱 삼성증권 연구원은 "1분기 잠정실적이 시장 기대치 이상의 성적을 거둔 것은 우호적인 환율 영향이 컸던 것으로 분석된다"며 "가장 높은 실적을 기록한 사업 부문은 반도체로 대략 4조원 이상의 영업이익을 달성, 디스플레이는 적자 폭이 3~4천억원 수준을 기록한 것으로 예상된다"고 전했다.

삼성증권은 반도체 사업 부문의 경우, 1분기 코로나19 여파로 판매물량은 줄었지만 D램 및 낸드플래시 가격이 오르고, 이미지 센서(CIS) 가동률이 100%를 유지하는 효과를 본 것으로 봤다. 반면, 디스플레이 사업은 액정표시장치 부문의 적자가 지속되는 가운데 코로나19로 인한 수요 침체가 스마트폰용 유기발광다이오드(OLED) 공급에 타격을 준 것으로 분석했다.

삼성전자 반도체 부문의 2분기 실적은 1분기와 비슷한 수준을 기록할 것으로 예측된다. 코로나19의 조기 종식으로 미국과 유럽의 수요가 개선될 경우, 실적 반등이 가능하다는 전망도 조심스럽게 나온다.

노근창 현대차증권 연구원은 "삼성전자의 2분기 실적은 IM(스마트폰) 부문에서 영업이익이 급감하는 반면, DS(반도체) 부문은 서버 D램 등의 가격 상승효과로 영업이익이 1분기보다 개선된 5조4천억원을 기록할 것으로 본다"며 "다만, 디스플레이 실적은 5천억원 수준의 적자를 유지할 것으로 본다. 애플의 아이폰 물량이 줄고, 삼성전자 스마트폰 판매상황도 좋지 않다. 2분기 실적 개선의 포인트는 코로나19로 인한 수요 침체가 개선되는 부분에 있다. 2분기말에라도 고객사향 물량공급이 늘어나면 실적 업사이드를 기대할 수 있을 것 같다"고 전했다.

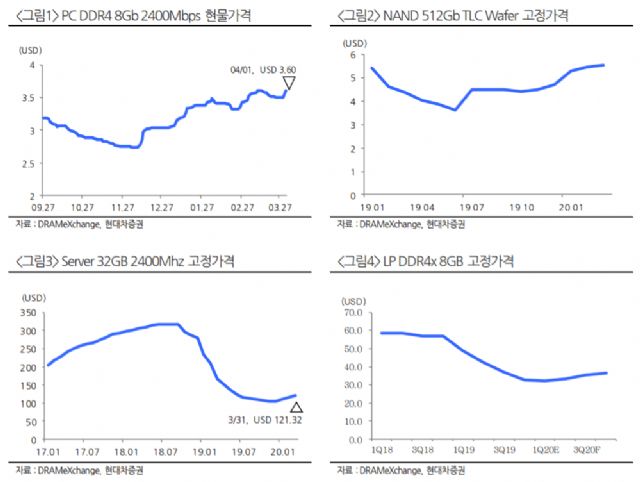

실제로 1분기 반도체 사업의 실적을 견인한 서버 D램 부문은 3월 들어 32기가바이트 D램과 64기가바이트 LRDIMM(Load Reduced Dual In-line Memory Module) 가격이 전월 대비 각각 5.0%, 5.9% 상승하는 등 우호적인 시장환경을 기록 중이다.

현대차증권은 2분기에도 서버 D램 부문은 중국의 4대 클라우드 업체인 알리바바와 텐센트, 틱톡, 바이두를 중심으로 수요가 전분기 대비 15% 이상 증가하고, 북미 클라우드 업체들의 서버 수요도 전분기 대비 2.4% 늘어날 것으로 보고 있다.

노근창 연구원은 "(시장조사업체) D램 익스체인지가 올해 서버 출하량이 공급망 문제로 기존 전망치인 전년대비 5.1% 증가에서 3.5% 증가로 변경했지만, 동남아 인텔의 후공정 공장의 조업이 재개됐고 타지역을 통한 상쇄가 가능하다는 점에서 우려할 상황은 아닌 것으로 보여진다"며 "연간 3.5% 서버 수요를 가정할 경우, 하반기 서버 수요는 상반기 대비 8.1% 증가할 것으로 추정되며, 하반기에도 서버 D램 가격은 상반기 대비 상승할 것으로 예상된다"고 설명했다.

관련기사

- 삼성 폰, 1Q 영업익 2조 초반 전망...'2Q 더 나빠'2020.04.07

- 코로나 반사이익?...잘 버틴 삼성 TV·가전2020.04.07

- 삼성전자, 반도체 수요 증가 덕에 코로나 위기 버텼다2020.04.07

- '코로나 속 선방'…삼성 1Q 영업익 6.4兆로 예상치 상회2020.04.07

시장조사업체의 의견도 크게 다르지 않다. 시장조사업체 트렌드포스는 전날(6일 미국 현지시간) 보고서를 통해 2분기 서버 출하량이 전분기 대비 7~9%가량 증가할 것으로 예측했다.

트렌드포스는 "2분기에도 코로나19의 대유행과 서버 공급망의 일부 부품의 선적 일정을 방해할 위험이 있지만, 중국 기업들도 최근 공장 운영을 재개하고, 5G 및 클라우드 컴퓨팅을 포함한 인프라 투자계획을 2분기에 실행할 것으로 예측한다"며 "(이미) 알리바바는 새로운 비즈니스로 Fresh Hema(허마셴성·무인소형유통점)와 618행사(중국의 상반기 최대 쇼핑 행사) 기간 동안 대역폭 사용량이 급증하는 것에 대비해 재고를 늘렸다. 올해 BAT(알리바바, 텐센트 등) 서버 수요는 해외 사업 확장과 중국 인프라 구축에서 비롯될 것으로 예상한다"고 전했다.