삼성전자가 올해 실적 반등을 위해 반도체와 디스플레이 사업에서 '초격차' 전략을 한층 더 가속화한다.

지난해 반도체와 디스플레이 시장의 수요 둔화 및 가격하락 영향으로 연간 영업이익이 반토막나는 부진을 기록한 가운데 올해는 수익성이 높은 고부가 제품 위주로 성과를 내보이겠다는 계획이다.

30일 삼성전자는 지난해 연결기준 실적으로 매출 230조4천억원, 영업이익 27조7천700억원을 기록했다고 공시했다. 이는 전년 대비 매출은 5.48%, 영업이익은 52.84% 감소한 수치로 반도체와 디스플레이 사업 부문의 실적 악화가 악영향을 미쳤다.

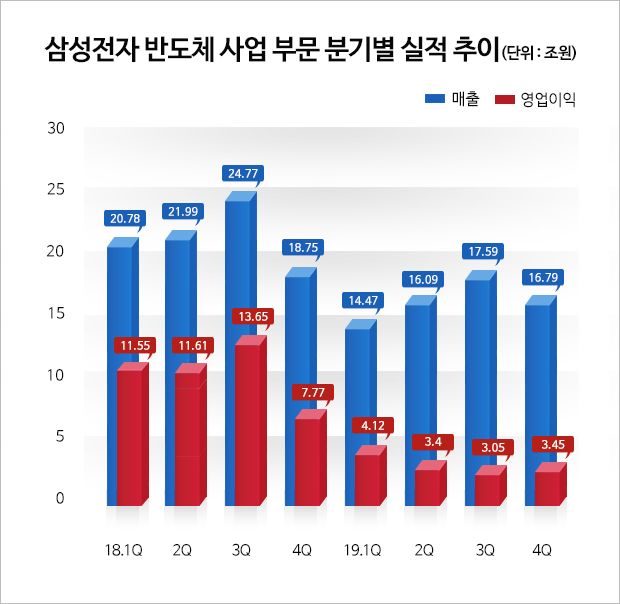

실제로 반도체 사업 부문은 지난해 매출 64조9천400억원, 영업이익 14조200억원을 기록해 전년 대비 매출은 25%, 영업이익은 68.54% 줄어든 것으로 나타났다. 디스플레이 사업 부문(삼성디스플레이)도 매출 31조500억원, 영업이익 1조5천800억원을 기록해 전년 대비 매출은 4%, 영업이익은 36.69%나 감소했다.

삼성전자는 이 같은 실적 부진에서 벗어나기 위해 올해 반도체와 디스플레이 사업에서 초격차 전략을 강화하기로 했다.

서병훈 삼성전자 IR팀장(부사장)은 이날 열린 2019년도 4분기 및 연간 실적 컨퍼런스콜에서 "올해 연간 실적 전망으로 주요 사업은 전반적인 성장이 기대되지만 글로벌 불확실성은 지속할 것으로 예상된다"며 "삼성전자는 상반기 내 재고 정상화를 추진하고 1znm(10나노미터 초반) D램, 6세대(1xx단) V낸드 전환에 따른 리더십을 강화할 계획이다. 시스템 반도체는 5G SoC(시스템온칩), 고화소 이미지 센서에 적극 대응하고, 파운드리는 EUV(극자외선) 5·7nm(nanometer) 확대 및 고객 다변화와 3nm(nm=10억분의 1미터) GAA(게이트 올 어라운드) 공정개발을 통한 기술경쟁력 강화에 중점을 둘 방침"이라고 강조했다.

이어 "디스플레이는 차별화된 기술력과 디자인을 바탕으로 리더십을 강화할 계획으로 폴더블 등 신규 응용처에 적극적으로 대응할 것"이라며 "대형은 공급과잉 속에 QD(퀀텀닷) 디스플레이를 중심으로 사업구조를 전환할 계획"이라고 덧붙였다.

■ 2020년 반도체·디스플레이 실적 반등 전망

증권업계에서는 삼성전자가 올해 반도체와 디스플레이 사업부문에서 매출과 영업이익 모두 지난해를 뛰어넘는 성적을 거둘 것으로 보고 있다.

다만, 사상 최대치 실적을 기록했던 2018년(매출 72조4천억원, 영업이익 42조8천억원) 수준에는 미치지 못할 것으로 예상된다.

유진투자증권은 올해 연간 실적으로 반도체와 디스플레이 사업 부문에서 매출 111조7천억원, 영업이익 23조8천억원을 기록할 것으로 봤다. 한화투자증권은 매출 107조9천120억원, 영업이익 24조3천340억원, DB금융투자는 매출 109조3천290억원, 영업이익 29조4천300억원으로 각각 예측했다.

삼성전자는 당장 올해 1분기에도 실적 부진을 기록할 것으로 보고 있다. 메모리 반도체(D램, 낸드플래시)가 일부 서버, 모바일을 중심으로 수요가 확대되고 있지만 계절적 비수기 영향으로 전반적인 실적 부진은 피하기 어렵다는 관측이다.

디스플레이 사업 역시 마찬가지다. 중소형 유기발광다이오드(Organic Light Emitting Diodes·OLED) 시장의 수요둔화가 이어지는 가운데 대형 액정표시장치(Liquid Crystal Display·LCD) 패널 시장의 계절적 비수기로 적자기록이 확실시 된다.

서병훈 삼성전자 부사장은 이와 관련해 "올해 1분기는 메모리와 디스플레이 등이 비수기다. 이러한 비수기 영향 가운데 전분기 대비 일부 비용증가가 있어 전사 실적은 하락할 것으로 전망된다"며 "부품 사업은 메모리는 일부 서버나 모바일향 수요는 견조할 것으로 보이지만, 비수기 영향으로 전체 실적은 하락할 것으로 예상된다. 디스플레이는 중소형의 경우, 계절적 수요 둔화로 인한 가동률 저하로 전분기 대비 실적이 크게 하락할 것으로 보인다. 대형은 비수기 속에서 매출 정체로 인해 어려운 상황이 지속할 것"이라고 언급했다.

■ '1znm D램'부터 '6세대 V낸드·5G 통합모뎀·1억800만 고화소 이미지 센서까지 모두 초격차

삼성전자는 올해 수익성 개선을 위해 자사가 세계 최초로 양산에 돌입한 초격차 제품의 판매량을 확대하는 전략을 펼칠 예정이다.

구체적으로 10나노미터 초반(1znm) D램 및 6세대 V낸드(100단 이상의 적층형 낸드플래시) 양산물량을 확대하고, 중화권 스마트폰 업체들을 대상으로 5G 통합모뎀 칩셋 공급을 늘릴 계획이다.

특히 올해 주요 국가에서 본격적인 5G(5세대 이동통신) 서비스가 시작되면서 관련 투자가 확대될 것으로 예상되는 만큼 데이터센터, 모바일, 게이밍, 전장 등 각 응용분야에 걸맞는 GDDR6(Graphics Double Data Rate6), 고대역폭 메모리2(High Bandwidth Memory2·HBM2), LPDDR5(Low Power Double Data Rate5) D램, 1억800만 고화소 이미지 센서 등의 공급도 확대할 방침이다.

또 중장기적 관점에서는 지속적인 성장을 이어가기 위해 올해 파운드리(반도체 수탁생산) 분야에서 차세대 3nm 게이트 올 어라운드(Gate All Around·GAA) 공정기술을 개발하고, 대형 디스플레이 사업에서는 퀀텀닷(Quantum Dot) 기술을 응용한 QD-OLED(Quantum Dot-Organic Light Emitting Diode)로 사업구조 전환에 박차를 가할 예정이다.

■ 메모리 바닥 아직은...미중 무역분쟁에 우한폐렴 변수

삼성전자는 올해 메모리 반도체 시장의 업황이 회복될 것으로 예상되지만, 우한 폐렴(신종 코로나바이러스 감염증) 등의 대외 불확실성을 고려해 신규 투자는 시장 상황을 고려해 탄력적으로 대응하기로 했다.

일각에서는 D램 및 낸드플래시 현물가격이 상승세를 보이고 있어 메모리 시장이 바닥을 찍었다는 분석도 있지만, 아직 본격적인 반등 사이클에 진입하지 못했다는 게 삼성전자의 판단이다.

한진만 삼성전자 메모리 마케팅팀 전무는 "올해 연간으로 D램은 하반기 계절적 성수기 효과가 나타나고, 신규 CPU 출시에 따른 확대량 중심의 수요 성장이 전망된다. 모바일은 주요 업체들이 5G 스마트폰 확대에 따라 볼륨 중심으로 탑재량 증가가 기대된다"면서도 "그러나 5G 확산 수준, 이에 따른 D램 수요영향은 지속적인 확인이 필요하다. 일부 고객사가 2019년도에 하반기에 재고를 축적한 것으로 보이고, 재고를 소진하면 수요조정이 될 수도 있다. 매크로(대외) 환경도 지정학적 이슈가 많다. 최근 (미·중 무역분쟁이) 일부 완화되는 모습도 있지만, 악화할 가능성도 있다"고 신중한 입장을 전했다.

관련기사

- 삼성디스플레이 "올해도 공급과잉 지속...'초대형·8K·QD' 등 차별화 기술로 초격차"2020.01.30

- 삼성전자 "올해 메모리 업황 회복, 아직은 불확실...탄력적인 투자 나설 것"2020.01.30

- 삼성전자 "작년 4분기에 휴대폰 7500만대 판매"2020.01.30

- 삼성전자 "올해 1분기 반도체·디스플레이 실적 부진할 것"2020.01.30

또 "스팟가격(현물가격)이 오르는 시황변화는 업황 정상화 과정의 일부라고 본다. 시황 턴어라운드에 대한 구체적인 전망은 어렵다"며 "낸드는 가격 탄력적인 수요가 지속해서 확대되고 있고, 공급사 수익이 전반적으로 D램보다 낮아 수급 상황은 우호적인 모습 보일 것으로 본다. 삼성전자는 시장 수급 상황에 영향을 미치는 다양한 요소가 있어 탄력적으로 대응할 계획"이라고 덧붙였다.

한편, 시장조사업체 D램 익스체인지에 따르면 지난 22일 기준으로 D램(8Gb 기준) 현물가격은 전월 대비 11.56% 오른 3.377달러를, 낸드플래시(MLC 64Gb 기준) 현물가격은 전월 대비 6.27% 증가한 2.49달러를 기록했다.