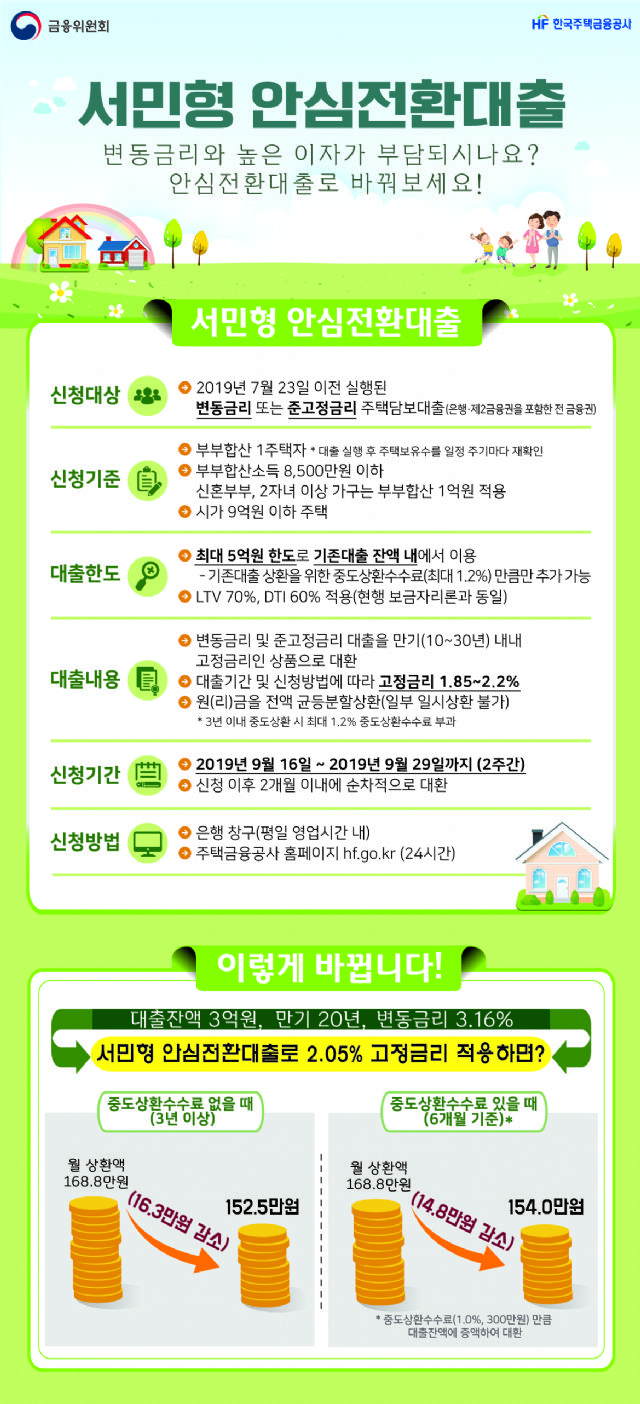

연 1%대 금리가 적용되는 '서민형 안심전환대출' 접수가 16일 시작됐다.

이 상품은 변동금리나 준고정금리 주택담보대출을 이용하는 이들을 대상으로 하며, 기존 보유 대출보다 저렴한 이자 상품으로 갈아탈 수 있게 해주는 정부 지원 대환 대출의 일종이다.

은행 창구와 주택금융공사 홈페이지를 통해 신청할 수 있으며 신청 마감은 29일이다. 선착순으로 접수가 마감되는 것은 아니며, 신청자를 대상으로 주택금융공사가 10월 4일까지 심사를 거쳐 최종 대환 대출자를 선정한다.

정부는 서민형 안심전환대출의 공급 규모를 약 20조원으로 잡아놨다. 만약 신청자가 몰려 공급 규모를 크게 상회할 경우, 주택가격이 낮은 순으로 대환 대출자를 선정한다는 방침이다.

안심전환대출을 이용하게 되면 안심전환대출 전에 받은 기존 대출을 갚아야 한다. 안심전환대출 이용 시기는 10월~11월이 될 예정이다. 만기는 10년~30년이며 고정금리 대출이다. 대환 첫 달부터 원금 혹은 원리금을 전액 균등 분할 상환해야 한다. 일부 일시 상환이 불가하다.

금리는 대출 기간과 신청방법에 따라 달라지지만 연 1.85~2.2%로 금융당국 측은 예측하고 있다. 다만 실제 서민형 안심전환대출이 시행되는 10월 국고채 금리 수준에 따라 확정된다. 주택금융공사 홈페이지와 전자 약정을 활용하는 경우 0.1%p 금리를 낮춰준다.

서민형 안심전환대출은 자격 요건에 부합해야만 이용할 수 있다. 일단 올해 7월 23일 이전에 변동금리 대출 또는 준고정금리 주택담보대출을 받은 자여야 하며, 시가 9억원 이하의 1주택자다. 만약 대환 대출을 받고 주택 수가 증가하면 1년 내 처분해야 하며, 미 처분시 대출에 대한 기한 이익이 상실된다. 소득 기준은 부부라면 8천500만원을 넘지 않아야 하며 신혼부부나 2자녀 이상 가구의 부부 합산 소득 기준은 1억원이다.

대출 한도는 기존 대출 범위 내에서 최대 5억원까지다. 담보 인정 비율(LTV)은 70%, 총 부채 상환 비율(DTI)는 60%로 적용해 대출 한도가 나오지만 기존 대출 상환 시 드는 중도상환수수료율 만큼은 증액할 수 있다.

※주택금융공사가 제공하는 서민형 안심전환대출 체크리스트 항목

■ 주택가격이 신청일 현재 9억원 이하입니까 ?

* KB시세, 한국감정원 시세. 시세 없을 경우 감정가 활용

** 심사 시 주택가격을 재확인

■ 본인+배우자의 소득이 연 85백만원(신혼부부, 2자녀 이상 다자녀 가구 1억원) 이하입니까?

* 미혼인 경우 본인 소득

** 심사 시 소득을 재확인

■ 신청일 현재 상환예정대출의 담보주택 1채만 보유 중입니까?

* 분양권, 입주권도 주택수에 포함

** 심사 시 주택보유수를 재확인

■ 기존 대출이 2019.7.23일 이전에 취급된 변동금리 또는 혼합금리 주택담보대출(고정금리 대출 제외)입니까?

■ 지금 이용 중인 대출이 다음 중 어느 하나에 해당되면 서민형 안심전환대출 취급 대상이 아닙니다.

가. 한국주택금융공사 보금자리론 또는 적격대출

나. 내집마련 디딤돌 대출 등 주택도시기금대출

다. 기업(사업)한도대출(마이너스 통장)

라. 전세보증금(담보)대출

마. 중도금대출

바. 만기까지 금리가 고정된 주택담보대출

관련기사

- 수협x토스 적금, 들어갈 땐 '지름길'·나갈 땐 '미로'2019.09.16

- "이 전화는 보이스피싱입니다"...은행이 알려준다2019.09.16

- BNK금융, 부·울·경 혁신금융에 3년간 21조 지원2019.09.16

- 우리은행, 연 1.7% 특판 예금 출시2019.09.16

■ 연체·부도 등 신용정보 또는 해제정보 등재자는 대상자에서 제외 됩니다.

■ 대출 한도 7억5천만원을 초과하지 않는 범위에서 기존대출 잔액수준으로 대출 받을 수 있습니다.(신규대출 취급불가)