SK텔레콤이 무선사업 매출 반등을 이끌어냈다. 2017년 4분기 이후 7분기 만에 매출이 증가세로 돌아섰다. 데이터 사용 증가 외에도 5G 서비스 개시에 따른 가입자당평균매출(ARPU) 상승에 따른 효과다.

무선사업 외에 커머스, 미디어, 보안 등 다른 4대 사업부의 실적도 두드러진 성장을 보였다. SK텔레콤의 전체 분기 매출에서 36% 비중에 이르렀다. 적자를 거듭했던 커머스 사업은 손익분기점(BEP)을 달성했고, 미디어와 보안 사업은 늘어난 매출로 수익성을 개선했다.

5G 주파수 비용과 초기 가입자 유치 경쟁 확대, 본격적인 5G 네트워크 구축에 따른 설비투자 비용이 늘어나면서 분기 영업이익은 줄었지만 기업가치 재평가를 기대할 수 있는 성적표를 꺼내보였다는 평가다.

■ 5G로 MNO 사업 반등...연내 200만 가입자 목표

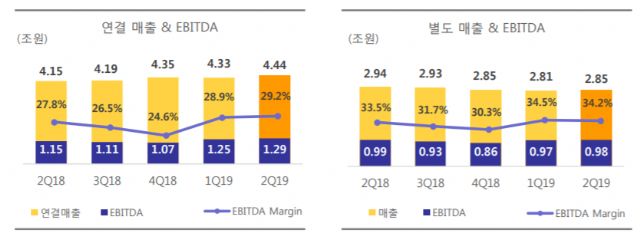

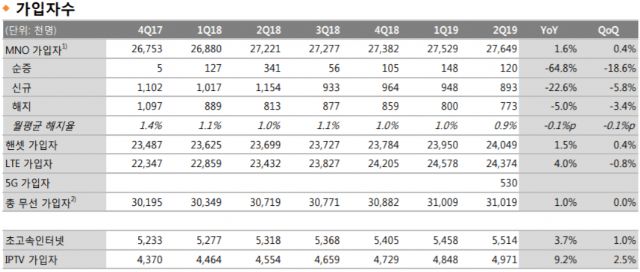

SK텔레콤은 2일 연결 재무제표 기준 지난 2분기 매출 4조4천370억원, 영업이익 3천228억원, 당기순이익 2천591억원을 기록했다고 밝혔다.

연결 기준 매출과 영업이익은 1분기보다 각각 2.4%, 0.1% 증가한 수치다. 지난해 2분기와 비교할 때 영업이익은 7% 가까이 감소했지만, 주력 분야인 무선사업 매출이 반등한 부분이 눈길을 끈다.

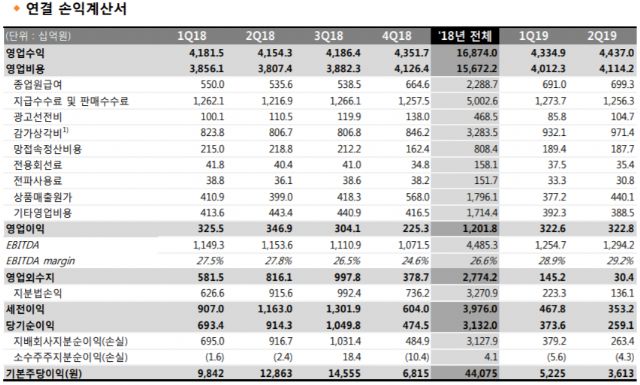

자회사 실적을 제외한 SK텔레콤의 별도 기준 매출은 2조8천477억원으로 1분기보다 1.3% 증가했다.

통신비 인하 정책 영향이 본격적으로 반영된 2017년 4분기 이후 첫 매출 반등이다. 보수적 관점에서 연말께나 가능할 것으로 내다봤던 매출 반등을 상반기 내에 이뤄내면서 7분기 만에 매출 상승 전환을 이끌었다.

2분기 MNO 사업 매출은 2조4천400억원 가량이다. 지난 1분기 성적을 뛰어넘어 지난해 4분기 매출 수준에 접근했다. 누적되는 통신비 인하 정책 영향은 5G 서비스 상용화에 따른 결과다.

실제 2분기 ARPU는 3만755원으로 데이터 사용량 증가와 5G 서비스 출시 효과에 따라 1분기보다 0.4% 증가했다. 요금인하 영향으로 지난해 2분기보다 4.7% 감소했지만 5G 가입자가 누적될수록 ARPU 반등 효과가 예상된다.

2분기 신규 가입자 유치 전략에서도 9만9천명의 핸드셋 가입자 순증을 기록했고, 해지율은 1% 아래인 0.9%로 끌어내렸다.

마케팅 비용 증가는 아쉬운 편이다. 2분기 마케팅 비용은 5G 가입자 유치 경쟁으로 총 7천286억원을 기록해 1준기 대비 3.9%, 직전 분기 대비 3.7% 증가했다. MNO 매출 대비 마케팅 비용 비중은 25.6%로 지난해 2분기보다 1.7%포인트 높은 편이다.

다만, 마케팅 비용 증가보다 5G 주파수 감가상각비용이 본격 반영된 측면과 별도기준 설비투자(CAPEX) 비용이 5천856억원 집행되면서 영업이익이 하락한 측면이 더욱 크다. CAPEX만 비교하면 지난해 2분기보다 1천746억원을 추가로 집행했다. 분기 영업이익의 절반을 넘는 수준이다.

■ 미디어 보안 커머스 포트폴리오 재편 적중

SK텔레콤의 주력 사업인 MNO 분야 외에 미디어, 보안, 커머스 등 4대 사업부 포트폴리오를 아우르는 뉴ICT 영역의 성장이 주목된다.

우선 미디어 분야는 꾸준한 성장세가 돋보인다. IPTV 사업 매출은 가입자 증가와 콘텐츠 이용 확대에 따라 3천221억원을 기록했다. 전년 동기 대비 15.2% 증가한 수치로 두자릿수 성장세를 지속하고 있다.

IPTV 가입자는 2분기 말 기준 497만1천명으로 최근 500만명을 넘어섰다. 분기 가입자 순증은 12만3천명에 달한다. 아울러 프리미엄 서비스인 UHD 가입자 비중은 2분기 말 기준 57.4%로 상승 추세가 지속되고 있다.

미디어 사업은 티브로드 인수합병과 OTT 통합법인 출범을 앞두고 있는 만큼 추가적인 성장 효과가 가장 극대화될 사업 분야로 꼽히고 있다.

자회사 SK브로드밴드와 티브로드의 합병법인 출범은 내년 1월을 목표로 하고 있다. 가입자 500만에서 800만을 거느린 종합미디어회사 도약을 앞두고 있다는 설명이다. 옥수수와 콘텐츠연합플랫폼의 POOQ 통합 브랜드는 3분기 말 출시를 앞두고 있다.

보안 분야도 SK텔레콤의 주요 효자 사업으로 부상하고 있다. NSOK 외에 ADT캡스, SK인포섹이 가세하면서 2분기 보안 사업 매출은 1분기 대비 7.5% 증가했다. 특히 영업이익이 1분기 대비 26.7% 증가한 부분이 주목할 부분이다. 판매채널 다변화와 홈보안 시장 확대에 따른 결과다.

SK텔레콤은 ADT캡스의 물리 보안과 SK인포섹의 소프트웨어 보안을 더한 융합보안 서비스 등 신규사업으로 연간 1조원대 사업 매출을 달성한다는 청사진도 내놨다.

커머스 사업도 본격적으로 회사 전체 실적에 힘을 보태고 있다.

이커머스 분야에서 11번가의 수익성이 한동안 아쉬웠지만, 수익성 중심 경영과 자회사로 편입된 SK스토아의 성장으로 실적 개선효과를 봤다. 특히 11번가의 2분기 연속 손익분기점(BEP)을 달성한 점, SK스토아의 연간 매출 성장이 82%에 이르고 흑자전환까지 이끌어낸 점이 눈길을 끄는 부분이다.

관련기사

- 11번가, 1분기 이어 2분기도 흑자 달성2019.08.02

- SKT, 무선사업 매출 7분기 만에 반등2019.08.02

- [1보] SKT, 2분기 영업익 3228억원…전년비 6.95%↓2019.08.02

- SKT “일상 속 ICT, 인스타에 공유하세요”2019.08.02

하반기 커머스 사업에서는 11번가의 간편결제 서비스 11페이와 휴대폰 오프라인 결제 T페이를 통합한 SK페이를 통해 원스토어와 CJ오쇼핑 등 30여 온라인 가맹점과 3만여 오프라인 매장에 확대적용하면서 견조한 성장에 힘을 보탠다는 계획이다.

SK텔레콤 관계자는 “연내 5G 가입자 200만명을 넘어서고 미디어, 보안 커머스 등 뉴ICT 사업을 확대해 기업가치를 재평가 받을 수 있을 것”이라고 말했다.