삼성전자와 SK하이닉스가 올해 실적 반등을 위해 메모리 반도체 사업에서 초격차 전략을 한층 더 가속화한다.

이는 올 상반기부터 주요 국가에서 5G 서비스가 본격 상용화되면서 5G 인프라 투자 및 5G 스마트폰 출시확대로 메모리 반도체 시장의 수요회복과 가격상승이 기대되기 때문이다.

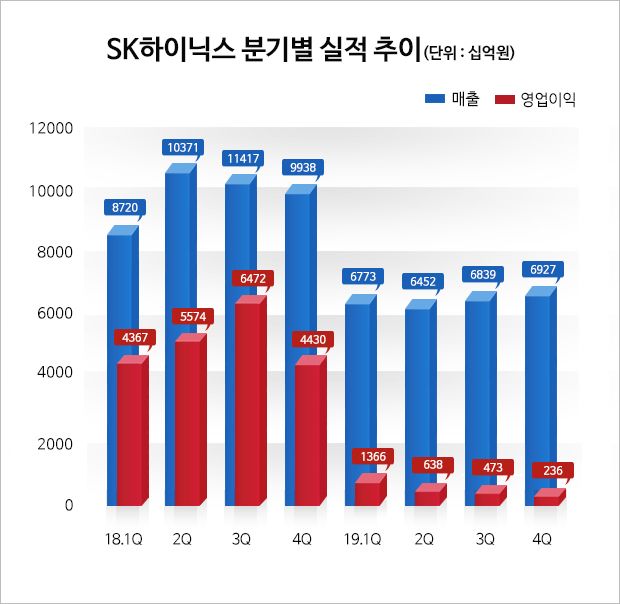

31일 SK하이닉스는 2019년도 연간 실적으로 매출 26조9천907억원, 영업이익 2조7천127억원을 기록했다고 공시했다. 이는 전년 대비 매출은 33%, 영업이익은 87% 감소한 수치다.

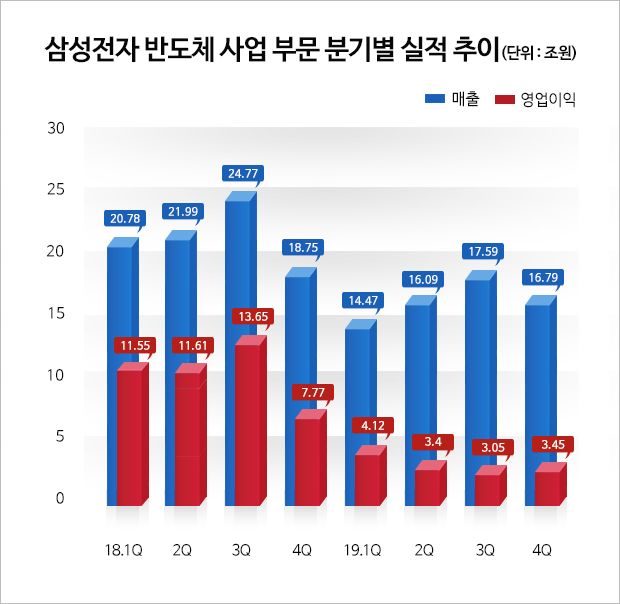

전날(30일) 실적을 발표한 삼성전자도 반도체 사업에서 부진한 성적을 기록했다. 삼성전자 반도체 사업부문의 2019년 연간 실적은 매출 64조9천400억원, 영업이익 14조200억원으로 전년 대비 각각 25%, 68.54%나 줄었다.

양사는 올해 실적 반등을 위해 경쟁사 대비 고용량, 고성능을 갖춘 초격차 제품으로 승부를 보겠다는 계획이다. 올해 상반기부터 주요 국가에서 5G 서비스가 본격 상용화되고 이에 따른 5G 인프라 투자와 5G 스마트폰 출시가 확대될 것으로 예상되는 가운데 이미 시장에서는 메모리 반도체 시장이 바닥을 찍었다는 분석도 나온다.

실제로 시장조사업체 D램 익스체인지에 따르면 1월 메모리 반도체(D램, 낸드플래시) 고정가격은 전월 대비 상승세를 기록한 것으로 집계됐다. 특히 PC D램 및 서버 DIMM(Dual in-line Memory Module)의 고정가격은 전월 대비 각각 1%, 2% 오른 0.37달러와 0.44달러를 기록해 상승전환에 성공했다.

반도체 업계 한 관계자는 "올해 메모리 반도체 시장은 상저하고의 흐름을 보일 것으로 예상되지만, 이미 1월부터 OEM(주문자 상표 부착 생산) 업체들이 작년 말보다 높은 가격에 메모리 반도체 구입을 시작했다"며 "지난해 침체기를 보였던 메모리 반도체 시장은 반등을 시작했다고 본다"고 전했다.

삼성전자와 SK하이닉스가 올해 초격차 카드로 꺼낸 전략 제품은 10나노미터초반(1znm)과 10나노미터중반(1ynm) 공정기반의 D램과 96단 이상으로 플래시메모리를 적층한 3D 낸드플래시다.

이들 제품은 양사가 마이크론, 키옥시아(구 도시바), 웨스턴디지털 등의 경쟁업체 대비 앞선 양산 기술력을 보유한 것들로 삼성전자는 1znm 및 100단 이상의 3D 낸드플래시 양산에, SK하이닉스는 1ynm 및 96단 3D 낸드플래시 양산에 집중한다는 계획이다.

한진만 삼성전자 메모리 마케팅팀 전무는 이와 관련해 "올해 연간으로 D램은 주요 업체들이 5G 스마트폰 출시를 확대함에 따라 볼륨(용량) 중심으로 탑재량 증가가 기대된다"며 "삼성전자는 1znm의 램프업과 공정경쟁력 강화, 원가경쟁력 확보에 주력하는 동시에 1ynm는 응용처별로 변화하는 수요에 대응해 LPDDR5(Low Power Double Data Rate5), 64GB(기가바이트) 서버 고용량 제품으로 판매를 늘릴 계획이다. 5세대(9x단) V낸드도 모든 응용처별로 양산 중으로 상반기 내 6세대(1xx단) V낸드 전환을 본격화해 기술경쟁력을 높이고, 수익성 기반을 강화할 방침"이라고 강조했다.

차진석 SK하이닉스 최고재무책임자 역시 "작년부터 출시된 5G 서비스 지원 스마트폰 출하량은 올해 2억대 수준으로 확산 예상되며 스마트폰 교체 수요가 촉발할 것으로 기대된다"며 "트리플 카메라 등 고사양 애플리케이션을 5G에서 원활히 이용하려면 메모리 탑재 증가가 필수적이다. 1ynm 비중을 연말까지 40%로 확대하고, 96단 3D 낸드는 상반기 중 비트 크로스오버, 차세대 제품인 1znm, 128단 3D 낸드도 연내 양산해 고부가 솔루션 시장으로 판매를 확대할 계획"이라고 전했다.

시장에서는 양사가 이 같은 전략으로 올해 실적 반등을 기록할 것으로 보고 있다.

관련기사

- OLED 시장 커지는데 삼성·LG 희비 엇갈려2020.01.31

- SK하이닉스 "올해 시황 상저하고...5G 폰이 수요 견인"2020.01.31

- 삼성디스플레이 "올해도 공급과잉 지속...'초대형·8K·QD' 등 차별화 기술로 초격차"2020.01.31

- 삼성 반도체 작년 4분기 영업익 3.45조...전년比 55.6% ↓2020.01.31

유진투자증권은 삼성전자 반도체 사업 부문의 올해 연간 실적 전망으로 전년(2019년도) 대비 각각 3%, 7% 증가한 매출 78조5천억원, 영업이익 21조9천억원을 예상했다. NH투자증권의 경우, SK하이닉스의 올해 연간 실적으로 전년 대비 각각 29.15%, 239.01% 증가한 매출 34조8천596억원, 영업이익 9조1천964억원을 전망했다.

도현우 NH투자증권 연구원은 "올해 D램 재고 정상화에 따른 메모리 공급 증가세가 둔화될 것"이라며 "인텔 및 AMD 프로세서 경쟁심화로 PC, 서버 수요가 개선되고 5G 네트워크 보급 확산으로 5G 스마트폰 판매도 본격화될 것이다. (아울러) 디즈니+, 애플TV 등 대형 스트리밍 서비스 본격화로 인한 서버 투자 증가도 예상된다"고 전했다.