시중은행이 내년 1월 시행되는 신 예대율(예수금 대비 대출 비율) 규제 준비를 위해 '예수금 전쟁'을 치르고 있다.

예대율 규제는 은행의 수익성과 직접 관련된 규제다. 은행이 일정 예수금만큼만 대출을 할 수 있도록 하는 것이다. 금융위기 같은 예상 밖의 상황이 발생하더라도 리스크를 줄이자는 취지다.

금융당국은 지금과 다른 신 예대율 규제를 은행에 적용하는데, 핵심은 가계대출 위험가중치는 높이고 기업대출의 위험가중치는 낮출 예정이다. 이 경우 은행은 세 가지 전략을 실행할 수 있다. 하나는 예대율 산정 방식 중 분모인 예수금을 늘리는 것, 두 번째는 가계대출을 줄이는 것, 세 번째는 기업대출을 늘리는 것이다.

세 전략 중 시중은행은 우량 기업 발굴 외에 예수금을 한푼이라도 늘리는 일에 집중하고 있다. 시중 4개 은행(신한은행·KB국민은행·우리은행·KEB하나은행) 중 신한은행이 예수금 규모를 늘릴 수 있는 신상품을 내놨다. 예대율 규제를 선제적으로 대비하고 고객 혜택도 강화하는 차원이라 경쟁 은행들도 비슷한 상품을 내놓을 것으로 점쳐진다.

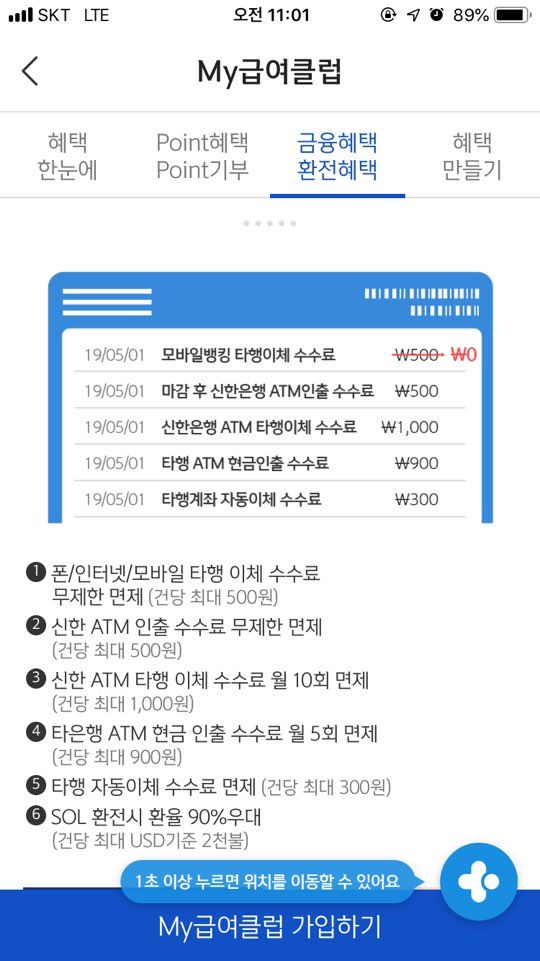

19일 신한은행에 따르면 직장을 다녀 신한은행에서 월급을 관리하는 '급여 주거래 고객' 외에도 비정기적이어도 일정 소득이 있는 대학생·주부·자영업자·은퇴자도 주거래 고객으로 확대해, 수수료 면제 등의 혜택을 제공한다. 그간 직장인만 누릴 수 있는 급여 고객 혜택 수혜층을 확대한 것이다. 이는 '마이 급여클럽' 이라는 상품인데, 신한은행 모바일 뱅킹 애플리케이션(앱) '쏠'이나 모바일 웹에서 가입이 가능하다.

신한은행은 수수료 면제 대상이 넓어져 수수료 수익에는 부담이 될 수 있다. 하지만 정기·비정기적 소득이 매월 일정한 날짜에 들어오게 돼 예수금 규모 확대가 가능해진다. 마이 급여클럽 상품은 손님이 자발적으로 신청하는 상품인만큼 은행 직원들의 영업부담을 줄였다는 장점도 있다.

예수금 규모 확대는 즉 대출 확대와 이자이익 증대로도 연결된다. 예수금은 은행을 스쳐지나가는 '푼돈'이 아닌 셈이다. 올해 1분기말 기준으로 KB국민은행의 예수금부채(예수금)는 278조6천516억원으로 신한은행 273조8천438억원에 비해 5조원 가량 많다. 급여 고객 확대로 신한은행이 예수금 증가에 가속패달을 밟으면, 올해도 '리딩뱅크'의 타이틀을 거머쥘 수 있을 것으로 추측된다.

주거래 고객의 확보는 예수금 격차를 줄이지 못하더라도 추가적인 금융상품 판매에도 도움이 된다. 대학생은 예비 직장인 고객이며, 주부 고객은 가계대출을 결정할 수 있는 예비 고객이다. 은퇴고령자도 은퇴 자산을 맡길 잠재적 신한은행 고객이 될 수 있다.

신한은행은 이번 상품에 큰 기대를 걸고 있다. 신한금융 내에서 쓸 수 있는 포인트를 제공하고, 이 포인트를 기부하는 프로세스도 설계했다. 다양한 흥미 요소를 붙여 '젊은 금융'의 이미지도 덧입혔다. 신한은행 관계자는 "이 상품은 개인고객부와 유동성핵심예금랩 등 수 개 부서가 머리를 맞대서 내놓은 결과물"이라고 설명했다.

1개의 상품으로 여러 가지 이점을 취할 수 있는 만큼 경쟁 은행들도 비슷한 상품을 내놓을 가능성도 충분히 있다.

관련기사

- 신한은행 계좌로 용돈·생활비받으면 수수료 면제2019.06.19

- 신한은행, 7월 1일부터 퇴직연금 수수료 인하2019.06.19

- "야구 경기 전 치킨 주문, 신한 '쏠'로 하세요"2019.06.19

- 퇴직연금 관리 못하겠다면 은행 문 '두드리세요'2019.06.19

해당 상품 기획에 참여한 신한은행 관계자는 "기존의 강요하는(푸시) 마케팅이 아닌 고객이 자발적으로 선택하고 혜택을 누릴 수 있도록 발상을 전환했다"며 "영업점 현장서 고객들은 소득을 입금하고 신한은행을 주거래로 거래 중인데도 급여로 인정받지 못해 충분한 혜택을 누릴 수 없는 상황을 직원들이 안타까워했었다"고 출시 배경을 설명했다.

이어 "급여 고객 대상을 확대해 수수료 면제 등 비용 부담은 일부 늘어날 수 있지만 이 같은 고객들이 지속적으로 신한은행과 거래할 수 있고, 고객 수요에 은행이 사회적 역할로 보답하는 셈이 된다"면서 "다른 은행이 비슷한 개념으로 상품을 출시할 수 있지만 '최초'라는 자부심으로 차별화된 서비스로 발전 시킬 것"이라고 첨언했다.