국내 은행들이 약 200조원 규모의 퇴직연금 시장을 선점하려는 전략 짜기에 몰두하고 있다.

퇴직연금 가입자는 주로 직장에 다니는 20~50대가 대다수이기 때문에 퇴직연금 관리를 시작으로 대출·추가 노후자금 등 종합자산관리의 타깃과 일치하기 때문이다.

은행이 퇴직연금에 사활을 걸고 있지만 퇴직연금 연간 수익률이 지나치게 낮다보니, 정작 직장인들에겐 큰 관심사가 아닌 실정이다. 2018년말 퇴직연금 평균 연간 수익률은 1.01%로 현재 국내은행의 올해 4월 정기예금 가중평균금리(신규 기준)1.86%보다도 낮다.

이에 3일 국내 은행 퇴직연금 담당 전문가들에게 '쥐꼬리' 퇴직연금을 한 푼이라도 불릴 수 있는 방법에 대한 의견을 들어봤다. 이들은 '퇴직금=퇴직연금'이라는 생각을 버리고, 저축성 상품처럼 퇴직연금에 대한 지속 관리를 주문했다. 특히 지난 1월부터 운용 상품을 특정하거나 가입자가 운용 대상의 종류나 비중, 위험도를 지정해 운용할 수 있게 돼 방치하지 않는 것이 좋다고 조언했다.

■ Step1. 내 퇴직연금은 무엇?

일단 내가 가입된 퇴직연금의 형태가 무엇인지 파악하는 게 중요하다. 퇴직연금은 크게 네 개로 나뉜다. 확정급여형(DB)·확정기여형(DC)·기업형 IRP·개인형 IRP다. 확정급여형은 쉽게 말하면 회사가 전 종업원의 퇴직금 자산을 운용한 뒤, 내가 퇴직할 경우 약정된 금액을 주는 형태다. 확정기여형은 종업원 개개인의 계좌로 퇴직연금을 입금(연봉의 12분의 1 수준) 해주며 이 자산은 종업원이 직접 관리할 수 있다.

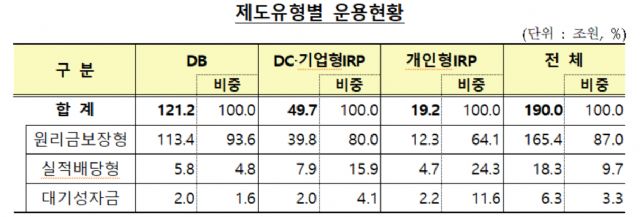

확정급여형은 직장 가입자가 운용을 지시할 수 없지만 확정기여형과 기업형 IRP·개인형 IRP는 내 의지대로 상품을 선택할 수 있다. 내가 가입한 퇴직연금 상품을 먼저 파악하는 것이 중요한데, 이는 자신이 다니고 있는 회사에 문의하면 확실히 알 수 있다. 2018년말 기준으로 전체 퇴직연금 중 121조2천억원(63.8%)가 확정급여형에 가입돼 있는 경우가 많은 상황이다.

■ Step2. 어떤 상품에 가입됐나?

만약 확정기여형 가입자라면 내 퇴직연금이 어떤 상품에 가입해 있는지를 확인해보면 된다. 퇴직연금이 들어가 있는 금융사를 확인했다면 모바일 뱅킹 애플리케이션(앱)으로 로그인하면 볼 수 있다.

다만 계약이 맺어진 모든 금융사가 파는 모든 상품을 가입할 수 있는 건 아니다. 일부 회사들은 퇴직연금의 '안정성'을 이유로 위험 상품을 배제해 달라는 요청을 금융사에 하는 경우도 더러 있다. 퇴직연금이 노후 자금이 될 것이라는 가정 하에 원리금 보장형 상품에 돈을 묶는 경우가 많다. 2018년말 기준 190조원 적립금 중 165조4천억원(87.0%)이 원리금 보장형 상품에 가입됐다.

금융감독원 연금운용실 관계자는 "회사 노동조합과 사측이 합의를 통해 규정을 만든 뒤 퇴직연금 운용 상품 중 더러 위험한 상품에 가입하지 못하도록 상품 라인업에서 아예 배제하는 경우가 있다"고 설명했다.

실제 한 은행은 A란 회사에 제공하는 상품을 11개로 구성했다. 이 은행에서 파는 퇴직연금 관련 상품은 400여 개다. 이에 대해 은행 퇴직연금 관계자는 "수익성보다는 원금 손실을 걱정하는 기업에 예금 상품과 채권형 펀드 등으로만 포트폴리오를 제시한 사례"라며 "이를 넓히기 위해서는 종업원이 회사 측과 방향을 모색해 은행에 요청해야 한다"고 말했다.

■ Step3. 만기 도래 시점, 상품군 비교 가입해야

관련기사

- KEB 하나은행, 연금자산관리센터 신설2019.06.03

- 신한금융, 퇴직연금 사업 조직 개편2019.06.03

- IBK기업은행, 중소기업 퇴직연금 수수료 인하2019.06.03

- 우리은행, 퇴직연금 DB형·DC형 수수료 인하2019.06.03

안정적인 수익을 위해 정기예금을 선택했더라도 만기 도래 시 타 은행 상품을 비교해봐야 한다. 1년 만기 적금이어도 은행별로 제시하는 금리가 천차만별이기 때문이다. 예를 들어 우리은행에서 파는 확정기여형 대상 1년 만기 정기예금을 살펴보면 KB국민은행은 1.84%(3일 기준)금리를 주지만 경남은행은 이보다 높은 1.99% 금리를 제공한다.

은행의 퇴직연금 관계자들은 "퇴직연금은 특정금전신탁으로 예금주의 지시 없이는 운용변경을 바꿀 수 없다"며 "가입자들이 관심을 지속적으로 가져야 수익률을 높일 수 있기 때문에 퇴직연금을 일시에 받는 퇴직금처럼 생각하지 않아야 한다"고 조언했다.