금융권의 '디지털 트랜스포메이션'을 이끌 혁신적인 기술로 꼽히는 블록체인과 빅데이터가 정말 금융권을 바꿔놓을 수 있을 지에 대해 전문가들이 의견을 나눴다.

이 자리에서 금융결제원 블록체인·빅데이터 연구 담당자들은 "블록체인은 아직까지 진행형 기술인 만큼 처리 성능과 안정성·확장성에 대한 관련된 기술적 보완이 필요하다"면서도 "빅데이터는 금융권의 필수적 비즈니스 전략"이라고 강조했다.

■ 블록체인, 금융권 접목 기술적 법·제도적 이슈 있어

24일 서울 중구 대한상공회의소 국제회의장에서는 '디지털 변혁을 통한 금융·결제 서비스 발전전략'에 대한 세미나가 열렸다.

이날 '블록체인 기반 금융서비스 동향' 발제를 맡은 금융결제원의 김옥선 블록체인기획반장은 "금융쪽에 블록체인 기술 적용 유망 분야로는 비용 절감 등의 효과가 있거나 도입이 용이한 분야일 것"이라며 "디지털 자산·고객 인증·해외 송금·진위 확인 등이 유망 분야다. 고객 인증 분야는 국내 금융기관 대다수가 블록체인을 적용하는 대표적 사례가 될 전망"이라고 말했다.

하지만 김 반장은 "다양한 분야에서 블록체인 실험 및 적용을 시도 중이지만 아직은 실험 수준이고 상용화된 것은 없다"고 설명했다.

그는 "국내외 블록체인 적용 실험 사례에도 불구하고 블록체인의 적용 효과가 기대에 못미치며, 금융사들은 도입 효과가 명확한 사업 모델을 찾는 데 어려움이 있다"고 덧붙였다.

실제 금융결제원도 ▲지급 정산 ▲고객 인증 ▲정보 중계 ▲스마트 채권을 대상으로 블록체인 기술 검증 사업을 시행했다. 그러나 실질적 효과는 거두지 못했다.

김 반장은 "지급 정산과 고객 인증의 주요 핵심 기능이 블록체인 내의 스마트 계약으로 구현이 가능했지만, 블록체인 사상에 맞게 변경하지 않으면 처리 절차 간소화 등 실질적 효과는 기대하기 어렵다는 결과가 나왔다"고 말했다.

특히 지급 정산을 위해 블록을 생성하고 전체 노드를 암호화해 공유하는 방식은 현행 방식에 비해 처리 속도나 저장 공간 등에서 성능 저하가 발생했다고 덧붙였다.

앞서 한국은행도 지난 2월 블록체인 기술 중 하나인 R3CEV의 '코다'를 활용해 은행 간 자금 이체를 테스트 했다. 그 결과 보안성과 확장성은 양호하지만 효율성과 복원력은 기존 중앙시스템에 비해 떨어졌다고 말했다.

다만 블록체인을 활용한 해외 송금의 경우에는 실험 혹은 파일럿 테스트를 진행하는 경우가 다수 있었다.

김옥선 반장은 "비자의 커넥트 모델은 블록체인으로 새로운 망을 구축해 송금하는 서비스 상용화를 준비 중"이라며 "대부분의 해외 송금 프로젝트는 이런 방식으로 실시되고 있다"고 진단했다.

김옥선 반장은 블록체인 도입 활성화를 위해서는 "기술적 개선, 개인정보 등의 관련 법 제도적 이슈 해소, 비용 효과에 대한 철저한 분석이 필요하다"고 조언했다. 현행 방식보다 처리 성능이 낮고 부대 비용이 현행 시스템과 비슷한 문제점들을 해결한다는 것이다.

또 그는 "블록체인 기술이 빠르게 발전하고 있는 만큼 관심을 갖고 중장기적 거시적 관점에서 접근이 필요하다"고 조언했다.

■ "빅데이터 비즈니스는 선택 아닌 필수"

'빅데이터 기반 금융서비스 동향' 세션 발표자인 금융결제원의 김영욱 빅데이터반장은 "빅데이터 비즈니스는 금융권에 선택이 아닌 필수다. 정제된 금융데이터는 곧 돈으로 볼 수 있다"며 "혁신적인 인식 전환과 동시에 데이터 활용에 대한 법적인 문제들이 해결돼야 한다"고 말했다.

김영욱 반장은 "내부 고객인 집토끼를 지키고 외부 고객인 산토끼를 유치하는 전략적 수단으로 빅데이터가 금융권서 발전하고 있다"고 설명했다. 내부 데이터를 분석하는데서 외부 데이터를 연계하고, 고객을 분석한 후 고객 마케팅하는 데 빅데이터 활용이 점진적으로 발전하고 있다는 부연이다.

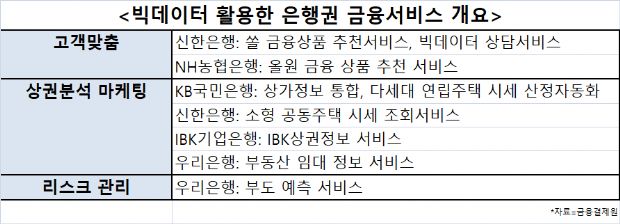

현재 금융권에서 신한은행과 NH농협은행은 빅데이터와 인공지능을 활용해 금융 상품 추천 서비스를 제공 중이다. 이밖에도 KB국민은행과 신한은행은 다세대·연립주택 등 소형 공동 주택 시세를 산정하고 자동 조회하는 서비스를 빅데이터를 이용해 내놓고 있다.

이에 김영욱 반장은 "고객을 유입시켜 상품을 유치하는 전략으로 해석된다"고 설명했다.

관련기사

- 펀디엑스-암참, 암호화폐 지불 결제 확산 맞손2018.05.24

- "금융 소외층, '다빈치랩스' AI가 돕는다"2018.05.24

- 알파콘 네트워크 "내년 해외로 나간다"2018.05.24

- 블록체인 업계도 GDPR 영향권 안에2018.05.24

금융결제원 역시 일평균 3천600만건(약 99조원 규모) 거래 데이터, 3천만건 고객 데이터, 40만개의 이용 기관 정보 등을 기반으로 자동화기기(ATM) 운영 효율화 및 금융사기거래 방지 시범 과제를 수행했다.

김영욱 반장은 "금융사 지점별 자동화 기기 거래 건수와 금액, 이용 대기 시간 등을 지수화해 비대면 채널 강화에 따른 자동화 기기 재배치 전략 수립에 활용할 수 있다"면서 "이밖에 시나리오 기반의 비정상적 자동화기기 이용 행위 및 의심 거래 계좌를 추적해 자동화 기기 악용을 방지할 수 있다"고 덧붙였다.