투자자들로부터 모은 자금을 대출이 필요한 신청자들에게 분산투자하는 대신 안정적으로 새로운 수익처를 찾게 하고, 대출 신청자들에게는 중금리 수준의 대출을 제공하는 P2P대출을 제대로 이용할 수 있는 방법은 뭘까?

렌딧은 자사 P2P대출서비스를 사용자들이 2015년 7월11일부터 올해 8월31일까지 25개월 간 이뤄진 P2P대출 거래데이터를 분석해 투자자에게 도움이 되는 3가지 꿀팁을 공개했다. 이 회사를 통해 거래된 누적투자건수는 13만3천871건에 달한다.

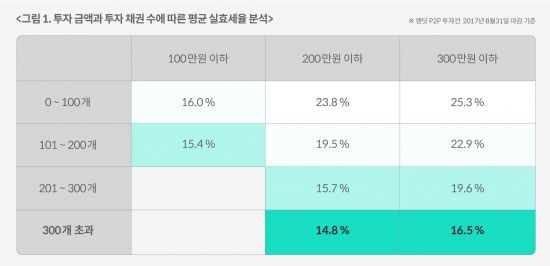

19일 렌딧에 따르면 먼저 투자자들은 자신의 투자금을 소액으로 잘게 쪼개 분산투자하는 방법을 절세 효과를 거둘 수 있다.

렌딧은 같은 금액이라도 더 적은 금액으로 잘게 쪼개 분산투자하면 평균 실효세율이 감소한다고 설명했다. 예를 들어 200만원을 투자할 때, 100개 이하 대출 채권에 분산한 경우 실효세율은 23.8%다. 그러나 101~200개 구간으로 분산하면 19.5%, 201개~300개 구간은 15.7%, 300개를 초과하면 14.8%로 실효세율이 감소한다. 일반적으로 알려진 P2P대출에 대한 투자 세율인 27.5%인 것과 비교하면 매우 낮은 수치다.

이 회사의 경우 채권 당 최소 투자 금액은 5천원으로 P2P대출기업 중 가장 소액으로 분산해 투자할 수 있다고 설명했다. 100만원을 투자할 때 1개 채권 당 5,000원씩 분산하면 총 200개의 채권에 분산투자가 가능하다는 것.

실제 렌딧 투자자들의 데이터를 분석한 결과, 100만원 이하 투자금액을 101개~200개 구간에 분산투자하면 세금이 15.4%로 나타났다.

이처럼 소액으로 잘게 쪼개 여러 개의 채권에 분산 투자할 때 절세 효과가 커지는 이유는 과세 시 원 단위 세금이 절사되기 때문이다. 채권 당 투자금액이 작은 만큼 절세가 가능하다.

두번째는 투자금을 일정 비율로 나눠 최대한 많은 채권에 분산 투자할수록 원금 손실 가능성이 감소한다는 점이다.

그렇다면 얼마나 많은 채권에 분산투자하는게 좋을까?

렌딧 투자자들의 데이터를 분석해 본 결과 100개 이하 채권에 분산한 경우 원금 손실 가능성은 6.3%로 나타났다. 그러나 101개~300개 구간으로 분산투자한 경우 원금 손실 가능성은 0.5%로 크게 감소했다.

분산투자 채권수가 300개를 초과하는 경우 원금 손실 가능성은 0.3%로 집계됐다. 최대한 많은 채권에 분산투자할수록 원금 보존 가능성이 확연히 높아진다는 의미다.

하지만 많은 수의 채권에 분산투자하더라도 특정한 채권에 일정 비율 이상으로 몰아서 투자한 경우에는 원금 손실 가능성이 높아졌다.

분산투자한 채권이 100개를 초과하더라도 만일 1개의 채권에 투자금의 4%를 초과해 몰아서 투자한 경우에는 원금 손실 가능성이 4%로 나타났다.

100개 이하로 분산한 경우는 그 영향이 더 크다. 똑같이 1개 채권에 투자금의 4% 를 초과한 금액을 투자한 경우 원금 손실 가능성이 8.4%로 드러났다.

그러나 투자금의 비중을 모든 채권에 1% 이하로 고르게 분산투자한 경우 원금 손실 가능성은 0%로, 1%~2% 비중으로 분산투자한 경우 원금 손실 가능성은 100개 이하 분산투자 시 1.5%, 100개를 초과해 분산투자 한 경우 0.1%로 크게 감소했다.

세번째로는 매월 받는 원금과 이자를 재투자하면 일종의 월 복리 효과가 나서 더 높은 수익을 얻을 수 있다는 사실이다.

렌딧은 840만원의 투자금을 각기 다른 3가지 투자 시나리오에 따라 만기수익을 계산해 봤다.

시나리오 1-1번과 1-2번은 840만원의 목돈을 한 번에 투자한 경우다. 1-1번 시나리오는 투자 후 재투자를 한 번도 하지 않았고, 1-2번 시나리오는 투자 후 3년은 매월 받는 원리금을 재투자 한 후, 이후 3년간 상환을 받아 총 6년간 투자한 결과다.

시나리오 1-1번의 경우 단순수익배수(MM : 머니멀티플)가 1.07배로 만기수익금은 900만2천805원으로 나타났다. 그러나 시나리오 1-2번의 경우에는 단순수익배수가 1.28배로 만기수익금은 1천076만7천536원이다. 매월 원리금을 재투자해 월복리 효과를 얻었기 때문이다.

시나리오 2번은 소액을 투자해 목돈을 만든 경우다. 매월 35만원 씩 24개월을 투자하며 매월 받는 원리금을 재투자한 후, 이후 3년 간 상환을 받아 총 6년 간 투자하는 시나리오다. 이렇게 적립식으로 투자하며 원리금을 재투자 한 경우에는 단순수익배수 1.21배로 만기수익금은 1천014만7천267원으로 계산됐다.

관련기사

- P2P대출, 고신용자들은 왜 쓸까2017.09.19

- P2P대출, 예적금 수익보다 세금 덜 낸다2017.09.19

- 대출금 500억 넘은 렌딧, P2P대출 이자 절감 효과 따져보니…2017.09.19

- 렌딧, 100억원 시리즈B 투자 유치2017.09.19

김성준 렌딧 대표는 "투자 데이터를 분석해 본 결과 효과적인 분산투자 방식과 수익 창출 원칙을 발견할 수 있었다"며 "앞으로도 실질적인 데이터 분석을 통해 투자 고객이 보다 안정적이고 높은 수익률을 낼 수 있는 가이드를 제시해 나가겠다"고 밝혔다.

한편 2017년 9월 19일 현재 렌딧의 누적대출금액은 695억원으로, P2P금융기업 중 개인신용대출 부문 1위를 기록하고 있다.