투자자들로부터 모은 자금으로 중금리 수준의 대출을 해주는 P2P대출로 갈아타게 되면 기존 고금리를 부담해야했던 개인신용대출자들이 얼마나 이자 절감 효과를 거둘 수 있을까?

개인신용대출 한 우물만 파 온 P2P대출 스타트업 렌딧을 통한 누적 대출금이 500억원이 넘었다. 이 회사는 시중은행들의 대출을 받지 못해 저축은행, 대부업체 등을 찾아야만 했던 기존 대출자들이 자사로 대출금을 옮기면서 36억7천만원 가량 이자를 절감한 것으로 추산했다.

23일 렌딧에 따르면 지난 2월7일 기준 누적 대출이 300억원을 돌파한 지 약 4개월 만에 6월20일 기준 500억원9천만원을 기록했다. P2P대출 업계 중 개인신용대출 분야에서는 가장 큰 규모다.

■렌딧은 어떻게 대출금리를 평가하나

렌딧에서는 1인당 최대 3천만원까지 대출이 가능하다. 현재까지 집행된 대출은 3천517건으로 대출자 1인당 평균 1천424만원을 대출 받은 것으로 집계 됐다.

렌딧 대출 서비스의 근간은 자체 개발한 심사평가모델인 '렌딧 크레디트 스코어링 시스템(CSS)'이다. 나이스평가정보에서 제공하는 금융 데이터와 렌딧 사이트에서 사용자들이 보이는 행동양식 등 비금융 데이터를 분석해 개인화 된 적정금리를 산출해 낸다.

데이터 분석에 기반해 합리적으로 금리를 산정한 결과, 은행에서 대출을 받는데 어려움을 겪어 온 신용등급 4등급~7등급 중신용자가 최저 4.5%에서 평균 10% 안팎의 금리를 받을 수 있는 중금리대출 시장을 열었다.

■대환대출서 고신용자 대출까지, 36억7천만원 이자 절감 추산

흥미로운 점은 렌딧이 기존 고금리 대출을 받았던 이들이 대환대출을 하거나 상대적으로 신용등급이 높은 고신용자를 통해 수행한 대출이 이전과 비교해 약 36억7천만원에 달하는 이자를 절감시킨 것으로 추산된다는 점이다.

이 회사가 보유한 대출자 중 48.1%는 기존 금융권에서 받은 대출을 더 금리가 낮은 대출로 갈아타는 대환대출을 목적인 것으로 분석된다. 이들이 실제 납입한 이자비용을 2년 약정, 원리금 균등상환 방식으로 가정해 환산해 보면 전체 대환대출 고객이 대환 전에 부담해야 했던 이자비용은 2년 간 총 49억원 수준이다.

이를 렌딧으로 대환하면 2년 간 이자비용이 26억8천만원으로 크게 줄어 총 22억2천만원 이자를 절약할 수 있는 것으로 추산된다.

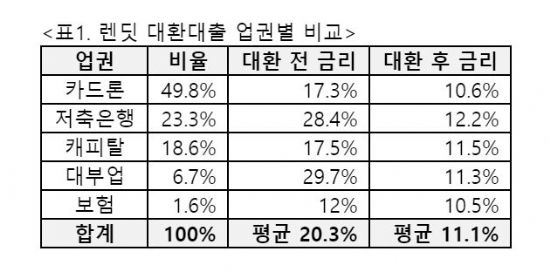

업권별 대환대출 비율을 보면 카드론에서 갈아 타는 경우가 49.8%로 가장 많았고 저축은행 23.3%, 캐피탈 18.6%, 대부업 6.7%, 보험 1.6% 등이 뒤를 이었다. 대환대출 고객이 대환 전 부담하던 평균 금리는 20.3%로 이 중에는 30% 이상은 고금리를 감당해야했다. 그러나 이들이 렌딧을 통해 기존 대출을 대환하며 제공 받은 평균 금리는 11.1%다. 평균 9.2%p 감소한 수치다.

업권별로 대환 전후 평균 금리를 비교해 보면 대부업이 대환 전 29.7%에서 대환 후 11.3%로 18.4%p가 감소해 가장 큰 차이를 보였다. 뒤를 이어 저축은행이 16.2%p, 카드론 6.7%p, 캐피탈 6%p, 보험 1.5%p 순으로 나타났다.

렌딧 대출자의 신용등급 분포를 분석해 본 결과 신용등급 1등급~3등급 고신용자가 전체 대출자 중 39.8%를 차지했다. P2P 대출 주요 고객이 4등급~7등급 중신용자이지만 고신용자 비중도 상당하다는 점을 확인할 수 있다.

이들 고신용자들이 P2P 대출을 사용하는 이유는 온라인 비대면 서비스를 제공해 빠르고 편리하면서 카드론이나 저축은행보다 합리적인 금리를 제공 받을 수 있기 때문일 것으로 렌딧은 분석했다. 실제로 대출 목적 역시 대환보다는 생활 자금 위주 가계 대출이다.

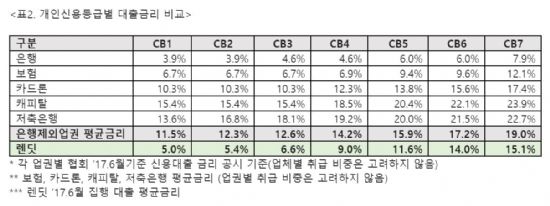

고신용자들이라고 하더라도 저축은행이나 카드론, 캐피탈에서 받는 금리는 생각보다 높다. 업권별 협회 공시 자료를 기준으로 산출한 은행을 제외한 업권 평균 금리와 렌딧 금리를 비교해 보면, 신용등급 1등급~7등급에서 모두 렌딧의 금리가 현저히 낮았다고 회사측은 설명했다.

이렇게 산출된 평균금리를 바탕으로 렌딧에서 대환대출 이외의 목적으로 대출을 받은 사람이 실제 납입한 이자비용을 2년 약정, 원리금 균등상환 방식으로 가정해 환산해 보면 다음과 같다.

은행을 제외한 업권 평균금리는 13.6%로 대출자들이 내야 하는 이자 총합은 35억4천만원으로 산출됐다. 반면 렌딧의 평균금리는 5.6%p가 낮은 8%에 불과해 모든 대출자들이 내야 하는 이자의 총합은 20억9천만원으로 14억5천만원이 감소했다.

관련기사

- 렌딧, 100억원 시리즈B 투자 유치2017.06.23

- 렌딧, ‘데일리 자동투자’ 오픈2017.06.23

- 렌딧 "P2P대출…분산투자 할수록 절세효과 커져"2017.06.23

- P2P금융사 렌딧, 부동산 없이 개인신용대출만 300억2017.06.23

대환대출로 절약한 이자 22억2천만원을 더하면 렌딧 대출자들이 그간 렌딧 대출을 이용해 절약한 이자는 36억7천만원에 달하는 셈이다.

김성준 렌딧 대표는 "빅데이터 분석을 통해 대출 고객의 상환 능력을 보다 정교하게 분석해 낸 결과 실질적인 가계부채의 질적 개선 효과가 나타나고 있다"며 "올 하반기에는 심사평가모델을 보다 정교하게 업그레이드 해 수십 조원에 달하는 중금리대출 시장에 지속적인 혁신을 제시하겠다"고 말했다.