티켓몬스터는 왜 서류 뿐인 리빙소셜코리아를 전격 합병했을까?

티켓몬스터와 페이퍼컴퍼니 리빙소셜코리아는 지난 해 2월 각각 주주총회를 개최했다. 두 회사는 주총에서 티켓몬스터가 리빙소셜코리아를 흡수하는 방식으로 합병하기로 결의했다. 그리고 한 달 뒤 티켓몬스터와 리빙소셜코리아는 한 몸이 됐다.

당시 티켓몬스터는 “여러 이유가 있지만 지배회사(리빙소셜코리아)가 서류상 회사인데다, 리빙소셜이 현재 아무 관련이 없는 곳이라 지배구조를 단순화 하기 위한 차원“이라고 설명했다.

그런데 티켓몬스터와 리빙소셜코리아의 합병에 숨겨진 배경은 없을까. 티켓몬스터가 합병 당시 "여러 이유가 있지만”이라고 한 건 어떤 의미였을까?

이 궁금증을 풀기 위해 티켓몬스터의 지배구조부터 톺아봤다. 여기에 올해 나온 감사보고서를 통해 잘 풀리지 않았던 실타래를 풀어봤다.

그 결과 티켓몬스터의 리빙소셜 합병은 지배구조 단순화 외에도 자본잠식 상태 탈피란 또 다른 복안도 깔려 있을 가능성이 있는 것으로 추정된다.

■티몬 주인, 5년 새 ‘리빙소셜→그루폰→KKR’

리빙소셜코리아는 2011년 당시 세계 2위 소셜커머스업체인 미국의 리빙소셜이 티켓몬스터 지분 100%를 사들이기 위해 만든 서류상 회사다. 리빙소셜은 티켓몬스터 지분을 직접 사지 않고 티켓몬스터 지분 100%를 보유한 리빙소셜코리아를 만들어 인수했다.

그런데 리빙소셜은 회사가 어려워지자 2014년 1월 티켓몬스터를 경쟁사인 그루폰에 매각했다. 이 때도 그루폰은 티켓몬스터를 바로 인수한 것이 아니라 리빙소셜코리아를 인수했다. 지배구조가 ‘그루폰-리빙소셜코리아-티켓몬스터’가 된 것이다.

이 같은 지배구조 관계도 길지 않았다. 그루폰은 2015년 4월 보유 지분 가운데 59%와 경영권을 투자회사 콜버그크래비스로버츠(KKR)가 주도하는 컨소시엄에 넘겼다. 이 때도 KKR컨소시엄은 몬스터홀딩스라는 서류상 회사를 만들었다. 이렇게 해서 티켓몬스터 지배구조는 ‘KKR 컨소시엄-몬스터홀딩스-리빙소셜코리아-티켓몬스터’가 됐다.

5년 간 주인이 세 번 바뀐 티켓몬스터는 몬스터홀딩스와 리빙소셜코리아라는 실체 없는 회사의 지배를 받는 복잡한 구조가 된 것이다.

회사의 설명대로 티켓몬스터는 이 복잡한 지배구조를 개선할 필요가 있었다. 애당초 리빙소셜이 티켓몬스터 지분을 사들이기 위해 만든 리빙소셜코리아를 흡수 합병한 것이다.

이 무렵엔 리빙소셜코리아는 리빙소셜과 아무런 관계도 없었다. 게다가 서류상으로만 존재하고 있었기 때문에 티켓몬스터가 합병하는 것은 온당해보였다.

■리빙소셜코리아 흡수합병, 속내는?

이젠 티켓몬스터가 말한 리빙소셜코리아 합병 목적 중 ‘여러 가지가 있지만'이라고 한 부분에 대해 살펴보자.

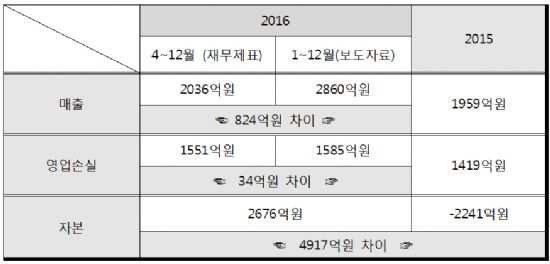

티켓몬스터가 지난 14일 공시한 2016년 감사보고서는 4월부터 12월까지의 9개월치 실적만 표기됐다. 작년 3월 말 리빙소셜코리아를 합병한 때문이었다. 1년치 실적은 회사가 따로 계산해 언론에 배포했다.

리빙소셜코리아와 합병으로 달라진 건 실적 집계 기간 뿐만이 아니었다. 재무상태표를 보면 2015년 -2천241억원으로 자본잠식 상태였던 티켓몬스터는 2016년 자본총계가 2천676억원에 이르렀다. 순식간에 자본 총계가 4천917억원이나 증가한 것이다.

5천억에 가까운 자본이 늘어날 만큼 지난 1년간 티켓몬스터가 사업을 잘 했기 때문일까. 결론부터 말하면 그렇진 않다. 합병으로 인한 일종의 착시현상이다.

티켓몬스터는 리빙소셜코리아를 흡수합병함으로써 리빙소셜코리아의 무형자산 장부가액을 약 4천780억원 가량 더하게 됐다.

무형자산은 영업권과 기타무형자산으로 구성된다. 이 중 영업권은 눈으로는 보이지 않는 기업의 가치를 뜻한다. 예를 들어 1천억원 적자인 A 회사를 B회사가 1천억원에 인수했다면 A 회사의 영업권은 2천억원이 된다. 현재는 적자인 회사지만, 성장 가능성 등을 고려했을 때 2천억원의 값어치가 있다는 뜻이다.

결국 티켓몬스터는 실체가 없고 서류상으로만 존재하는 리빙소셜코리아가 갖고 있던 영업권 덕분에 마이너스였던 자본을 플러스로 바꿀 수 있었다. 실제로는 바뀐 것이 아무것도 없지만 장부상 재무상태가 건전한 기업으로 뒤바뀐 것이다.

문제는 이 무형자산을 손실로 비용처리 해야 한다는 점이다. 티켓몬스터는 감사보고서에 무형자산을 12년 간 정액으로 나눠 상각하겠다고 표기했다. 즉 4천780억원을 12년 간 나눠, 매년 약 400억원씩 손실처리 하겠다는 뜻이다.

2016년 재무제표에도 이 같은 금액이 영업손실에 영향을 미쳐 이 회사의 9개월치 영업손실은 1천551억원에 달했다. 무형자산상각비를 제외하면 실제로 티켓몬스터가 지난해 적자 본 금액은 1천151억원이란 계산이 나온다.

결론적으로 리빙소셜코리아와의 합병은 마이너스였던 티켓몬스터 자본을 플러스로 바꿔 놨지만, 영업손실의 크기를더 키운 셈이 됐다.

■“상장 요건 갖추기 위한 전략으로 풀이”

지금부터는 추론이다. 시각에 따라 ‘합리적 추론’으로도 볼 수 있다.

티켓몬스터는 자금난 해소를 위한 여러 가지 방안 중 기업공개(IPO)를 준비 중이다. 상장을 통해 모인 자금을 실탄 삼아 피 튀는 국내 전자상거래 전쟁에 나선다는 전략이다.

그런데 문제는 자본잠식 기업은 상장 요건을 충족시키지 못한다. 2천억원 넘게 빚 진 회사가 상장의 문턱을 넘는 것은 현실적으로 불가능하다.

하지만 티켓몬스터는 앞서 언급한 대로 리빙소셜코리아와의 합병으로 자본잠식에서 빠져나온 것은 물론 2천억원이 넘는 자본을 가진 회사가 됐다. 적자 기업이더라도 시가총액 6천억원 이상이면서 자기자본이 2천억원 이상일 경우 상장이 가능한 ‘유망기업 상장요건’을 충족하게 된 셈이다.

추론하면 티켓몬스터가 지난해 리빙소셜코리아와 합병하게 된 배경에는 복잡한 지배구조를 단순화 시키는 것뿐 아니라, 상장 요건을 갖추기 위한 전략이 숨어있음을 알 수 있다.

문제는 앞서 한차례 언급했던 티켓몬스터가 12년 간 매년 400억씩 손실처리해야할 무형자산상각비다. 티켓몬스터는 1천500억원이 넘는 적자를 기록했다. 올해도 적자를 면하기 힘들 전망이다. 그럼에도 400억원이 넘는 적자를 기본으로 안고 가야 하는 부담은 만만치 않다.

이 문제 해결을 위해 티켓몬스터가 찾은 절묘한 방법이 있다.

바로 회계처리기준을 현재 한국회계기준(K-GAAP)에서 국제회계기준(IFRS)으로 바꾸는 것이다. IFRS는 영업권과 같은 무형자산을 상각할 필요가 없다. 대신 해마다 공정가치 평가를 통해 그에 맞는 가치 만큼 실적에 반영하면 된다.

다시 말하면 티켓몬스터는 회계기준을 바꿈으로써 나눠 내기로 한 무형자산상각비를 없애고, 회계감사 받을 때 회사의 영업권 등 무형자산에 대한 공정평가를 받아 이를 실적에 반영하는 것이다.

물론 회사의 미래 가치가 떨어질 경우 매년 상각하기로 한 400억원보다 더 큰 비용이 손실 처리될 가능성도 있다. 하지만 회사는 미래성장 가능성에 확신이 더 크고, 상장 등을 준비 중인 만큼 기존 비용보다 무형자산의 가치가 더 높게 책정될 것으로 기대하는 눈치다.

결론적인 추론은 티켓몬스터의 리빙소셜코리아 흡수합병은 ‘회계장부에 기록되는 숫자를 더 좋게 보이도록 하는 것’, 그리고 이를 통한 ‘상장 요건 충족’으로 요약할 수 있다.

그러면서 티켓몬스터는 언론에 배포한 지난해 1년치 실적에서 감사보고서 재무제표에 반영한 무형자산상각비는 빼고 적자를 1천585억원으로 발표했다.

보는 시각에 따라 “무형자산상각비 400억원까지 포함시켜 약 2천억원 적자가 보다 정확한 티켓몬스터의 영업손실”이란 지적을 제기할 수도 있다. 이에 대해 티켓몬스터 측은 “리빙소셜코리아와 합병에 따른 숫자일뿐, 1년 성과를 종합할 때는 무형자산상각비를 반영하지 않는 것이 올바른 회계 처리 방식”이라는 입장이다.

리빙소셜코리아 합병으로 발생하는 긍정적인 부분만 투자자와 언론에 공개하고 싶다는 속내가 엿보이는 대목이다.

한 회계사는 “회계처리를 위반한 것은 아니지만 페이퍼컴퍼니 리빙소셜코리아 합병처리로 무형자산을 늘림으로써 자본잠식을 탈피한 것처럼 보이게 하기 위해 이를 12년 간 나눠 손실처리하는 방법을 선택한 것 같다”면서 “회계상으로 보이는 형식이 미달되면 상장을 위한 내용 심사 자체가 안 되기 때문에 자본잠식을 벗어나기 위해 합병을 했고, 작년 실적을 장밋빛으로 보이게 한 것 같다”고 말했다.

관련기사

- 이커머스 3사 적자 ‘갈수록 태산’2017.04.19

- 티몬, 작년 영업손실 1천585억원…12%↑2017.04.19

- '치킨게임' 이커머스 3사, 작년 성적 어떨까2017.04.19

- 신현성 대표, 티켓몬스터 경영권 되찾아2017.04.19

다른 회계사는 “회사가 재무제표가 아닌 자체 관리하는 숫자에서 합병 이벤트에 따른 영업권을 고려 안할 수는 있다고 본다”면서 “이는 어느 한쪽이 맞고 다른쪽이 틀린 문제가 아니라 서로 다른 시각차에서 발생하는 문제”라고 풀이했다.

이에 티켓몬스터 관계자는 "상장을 염두에 두고 합병을 추진했다는 해석은 결과적으로 가능한 분석이지만, 상장 얘기가 처음 오간 시점과 합병을 추진한 시기를 따져봤을 때 맞지 않다"며 "리빙소셜코리아와 합병은 복잡한 지배구조 개선을 위한 목적이 가장 컸다"고 설명했다.