SK하이닉스가 메모리 수요회복으로 매출은 회복세를 보였으나 전반적인 D램가 하락으로 영업이익이 대폭 감소한 성적표를 기록했다. 지난 분기 영업이익률은 11%까지 내려왔다.

그러나 향후 D램가 반등 추세와 하반기 글로벌 스마트폰 출시 일정에 따라 이처럼 저조한 실적은 다시 뛰어오를 것으로 보인다.

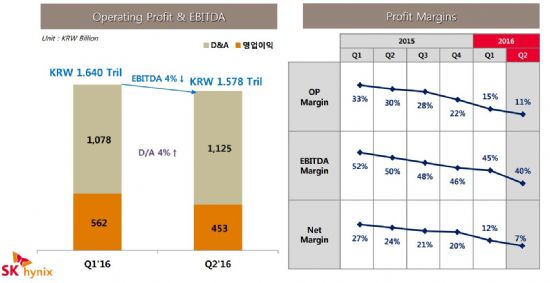

SK하이닉스는 2분기 매출액 3조9천409억원, 영업이익 4천529억원, 순이익 2천861억원을 기록했다고 26일 공시했다. 매출, 영업익, 당기순익은 전년 동기 대비 15%, 67.1%, 74.2% 감소한 수치다.

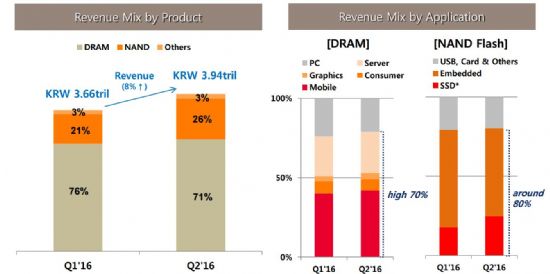

2분기 매출은 메모리 수요회복으로 출하량이 당초 예상을 상회했다. 매출은 전분기 대비 8% 증가했다. 실제 분기 D램 출하량은 모바일 수요 강세와 컴퓨팅 D램의 수요 회복으로 전 분기 대비 18% 증가했다.

다만 지속된 가격하락에 영업익은 전분기 대비 19% 감소했다. 분기 대비 평균판매가격은 11% 하락했다. 다만 전분기보다 가격 하락폭이 둔화됐다.

낸드플래시 출하량은 모바일향 제품, SSD 수요 증가와 1분기 기저효과에 따라 전 분기 대비 52% 증가했다. 평균판매가격은 솔루션 제품의 가격하락 및 판가가 낮은 TLC 기반 제품 판매 증가로 11% 하락했다.

SK하이닉스는 향후 D램 시장과 관련해 연초부터 계속된 중국 스마트폰 업체들의 생산량 증가에 따른 모바일 D램 수요 증가를 예상했다. 또한 기기당 메모리 채용량 확대에 힘입어 수요증가가 가속화 될 것으로 전망했다.

특히 3분기는 주요 스마트폰 고객들의 신제품향 수요가 크게 증가하는 시점이기 때문에 수급에 긍정적인 영향을 미칠 것이라고 예상했다. 낸드플래시 시장도 하반기 모바일 신제품 출시와 기기당 낸드 채용량 증가에 대한 기대 및 SSD 수요 확대로 긍정적인 시장 흐름이 전개 될 것으로 전망했다.

회사 관계자는 “20나노 초반급 D램 비중을 지속 확대한다는 방침”이라며 “20나노 초반급 제품의 경우 컴퓨팅 D램은 2분기에 생산을 확대했고, 모바일 제품은 2분기 말부터 생산이 시작되어 이를 통해 하반기 신제품 수요에 대응한다는 계획”이라고 말했다.

이어 “DDR4 및 LPDDR4 수요 성장에 따라 20나노 초반급 D램의 생산 비중을 점진적으로 늘려 연말에는 전체 D램 생산의 40% 가량을 차지할 전망”이라고 밝혔다.

관련기사

- SK하이닉스, 생산직 '직무·성과' 임금체계 도입2016.07.26

- 박성욱 SK하이닉스 “반도체는 협업·양심 사업”2016.07.26

- SK하이닉스, 6.25 참전 유공자에 보청기 지원2016.07.26

- SK하이닉스, 중국 모바일 고객 공략 강화2016.07.26

낸드플래시는 2분기 생산을 시작한 2D 구조의 14나노 제품 비중을 지속적으로 늘린다는 계획이다. 모바일 시장으로 판매를 시작한 2세대(36단) 3D 제품도 시장을 확대할 예정이다.

아울러 연내 3세대(48단) 3D 제품은 개발 완료, 판매를 시작할 계획이다.