개인투자자들로부터 자금을 모아 중금리 수준 이자율로 빌려준 뒤 상환금과 이자수익을 나눠갖는 P2P 대출이 국내서 등장한 지 1년 남짓 지났다.

아직 성공을 확신할 수 있는 단계는 아니지만 투자자들 입장에서는 은행에 적금을 드는 것보다 높은 수익률을 내면서도 상대적으로 주식이나 펀드 투자와 비교해 안정적으로 운영할 수 있는 투자수단 중 하나로 P2P 대출에 주목한다.

급하게 자금이 필요하지만 신용등급 탓에 이자율이 낮은 은행 대출을 받기는 어렵고, 기존 저축은행, 대부업체들로부터 20% 넘는 이자를 지급하며 대출을 받아야했던 개인, 소상공인들도 이전보다 복잡한 절차 없이 빠르게 자금을 운용할 수 있게 해주는 P2P 대출을 찾는다.

이제 막 성장기에 들어서 300억원 규모 대출시장을 이룬 우리나라와 비교해 글로벌 시장에서는 이러한 서비스가 어떤 혁신을 이루고 있을까?

지난달 미국서 개최된 P2P 금융 컨퍼런스인 '렌딧 컨퍼런스 2016'에 참석했던 국내 P2P 대출플랫폼 회사인 렌딧 김성준 대표는 17일 서울 역삼동 디캠프가 마련한 '디톡스(D.TALKS)'에서 컨퍼런스 참관기를 소개했다.

그는 특히 미국, 영국 등을 중심으로 P2P 대출을 둘러싼 생태계가 커져가고 있다는 점에 주목했다.

김 대표에 따르면 이러한 변화를 대표하는 것이 미국, 영국 등에서는 기관투자자들까지 P2P 대출플랫폼에 투자하기 시작했다는 점이다. 이전처럼 벤처캐피털 뿐만 아니라 헤지펀드와 함께 상대적으로 안전한 자산에 대한 투자를 선호하는 은행, 연기금 등까지 이 분야 성장 가능성을 보고 투자하고 있다는 설명이다.

미국 내에서 나스닥 시장에 상장되기도 했던 대표적인 P2P 대출 플랫폼 회사인 렌딩클럽의 경우 시티은행을 포함해 은행들이 전체 대출금의 4분1에 달하는 대출채권을 사가고 있다. 은행들 입장에서 대출을 하기 위한 지점 운영비, 마케팅비, 대출심사인력에 대한 인건비를 절감하면서도 P2P 대출채권을 사들이는 방식으로 수익을 내는 사례들이 나오고 있는 것이다.

P2P 대출은 대출자들의 성격에 따라 크게 개인, 소상공인, 부동산 담보 대출로 나뉜다. 김 대표에 따르면 영국 P2P 대출 플랫폼에는 80%~90% 이상 개인투자자들로부터 대출에 필요한 자금을 모으는 반면 미국의 경우 개인신용대출과 관련해 52% 이상 기관투자자들이 투자에 참여하고 있다고 밝혔다. 부동산 담보 대출 분야의 경우는 70% 이상이 기관 투자자들인 경우도 있다. 대신 미국 내에서는 P2P 대출자산에 대한 신용도를 평가해 개인신용대출에 대해서는 AA 등급 이상, 학자금 대출의 경우 AAA 등급 이상 안전자산에 대해서만 기관투자가 이뤄진다.

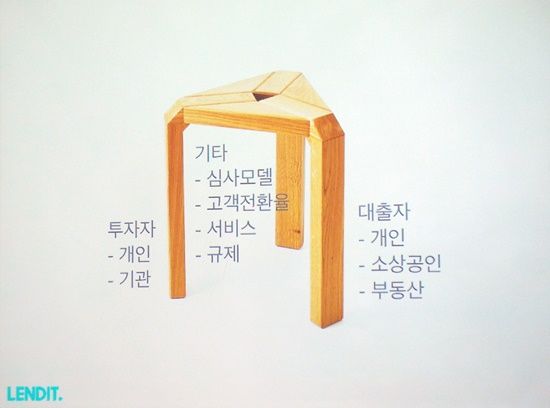

컨퍼런스에서는 렌딩클럽에 이어 미국 내 2위 P2P 대출플랫폼 회사인 프로스퍼를 운영하고 있는 론 수버가 발표를 맡기도 했다. 그는 P2P 대출 생태계를 3개의 다리를 가진 의자에 비유했다. 한 개 다리가 개인, 소상공인, 부동산 소유자로 이뤄진 대출자라면 또 다른 다리는 개인, 기관 등 투자자들이다. 세번째 다리는 P2P 대출 플랫폼을 운영하는데 필요한 대출심사모델을 제공하거나 어려운 금융서비스를 쉽게 사용할 수 있도록 돕는 UX/UI를 제공해주는 제3의 회사들이다.

김 대표에 따르면 미국에서는 빅데이터 기반 신용도 평가 모델을 제공하거나 알기 쉬운 UX/UI를 제공하는 방식으로 P2P 대출 플랫폼 회사들과 협업하는 생태계가 잘 발달돼 있다고 밝혔다.

예를들어 페이스북 등 SNS에서 어떤 단어를 쓰고 행동했느냐에 따라 신용도 평가 모델을 개발하는 것에만 집중하는 스타트업들이 기존 P2 대출 플랫폼 회사들과 제휴를 맺는 사례들이 나오고 있다는 설명이다.

미국 2위 P2P 대출 플랫폼인 프로스퍼는 지난해 가계부 관리 서비스를 제공하고 있는 빌가드라는 회사를 인수해 자신이 가진 여러 은행 계좌 정보를 분석해 자산관리, 금융정보를 제공하는 '프로스퍼 데일리'라는 앱을 출시하기도 했다.

오차드라는 회사는 여러 P2P 대출 플랫폼들로부터 정보를 수집해 한 눈에 보여주는 서비스를 제공하고 있기도 하다.

관련기사

- P2P 커머스의 진화와 기술 방향2016.05.18

- 어디에 투자할까? P2P대출-펀드-적금 수익률 따져보니...2016.05.18

- P2P 대출형 크라우드 펀딩, 올해 성과는?2016.05.18

- "중금리 대출, P2P 대출 아시나요?"2016.05.18

김 대표는 "스마트폰에서도 아주 편하게 대출과정을 막힘없이 진행할 수 있도록 돕고, 대출상환기록을 투명하게 보여주는 것과 함께 어려운 금융용어들을 고객들이 쉽게 이해할 수 있는 언어를 사용하고, 그래프를 활용하는 것이 중요하다"고 밝혔다. 그래야만 기존 대출시장에서 P2P대출로 전환하려는 이들이 늘어나게 될 것이라는 전망이다.

국내 P2P 대출 시장은 미국이나 영국과 비교하면 걸음마 단계다. 김 대표는"국내서는 아직까지 기관투자자들이 참여하지 못하고 있고, 빅데이터 기반 신용도 평가 모델, UX/UI 등에서 협업할만한 회사를 찾기 힘들다"며 "전체 P2P 대출 생태계를 만드는 중요한 다리역할을 하는 회사들이 많이 나와서 성장해야한다고 본다"고 말했다.