3년째 실리콘밸리에서 주주총회를 열고, 전체 임직원 중 25%가 엔지니어이며, 최근에는 오픈소스 플랫폼을 강조하는 기업이 있다. 구글이나 페이스북이 아니다. 전 세계에서 가장 영향력 있는 투자은행 중 하나인 골드만삭스 얘기다.

골드만삭스는 최근들어 "우리는 테크놀로지 회사"라고까지 부르짖기 시작했다. 국내에서도 금융사들이 저성장, 저금리 시대 살아남기 위한 노력을 들이고 있지만 "우리는 은행이 아니라 기술회사"라고 외치는 곳을 찾기는 어렵다.

■IT기업 못지 않은 플랫폼 전략

월스트리트저널(WSJ)에 따르면 골드만삭스는 지난해부터 각종 금융거래에 필요한 기술들을 고객들에게 오픈소스 형태 소프트웨어로 제공하고 있다. 마치 구글, 페이스북이 자사 서비스를 다른 애플리케이션에 연동시킬 수 있게 하는 API를 제공하는 것이나 다름없다.

게리 콘 골드만삭스 그룹 사장은 "우리는 여러가지 이유로 기술에 투자한다"고 강조했다. 그는 "리스크를 관리하고, 한정된 자원을 효율적으로 배분하기 위해서"라는 이유에 더해 "새로운 상업적 기회를 얻기 위해서"라고 말한다.

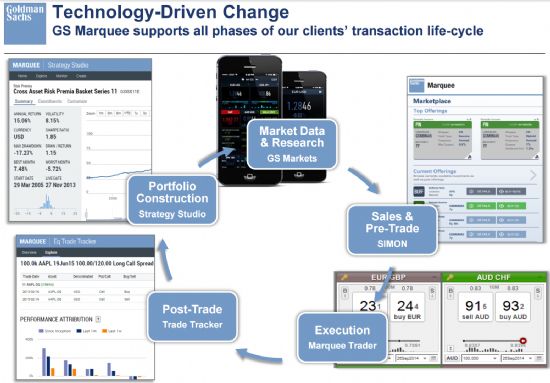

고객들이 대규모 거래를 실행하거나 인수합병, 기업공개(IPO) 등에 대한 자문을 요청할 때 골드만삭스는 고객들이 집에서 PC나 노트북으로도 손쉽게 시장 분석, 리스크 관리에 필요한 데이터베이스를 다룰 수 있는 툴을 제공한다.

예를들어 헤지펀드나 자산관리사들에게 골드만이 제공하는 DB를 기반으로 개인 투자전략을 결정하는 것을 돕는 앱을 제공하는 것이다.

이러한 방식을 고안해 낸 것은 실리콘밸리 출신 골드만삭스 최고정보책임자(CIO)인 마틴 차베스의 역할이 컸다. 그는 고객들이 자사에서 제공하는 기술을 활용해 새로운 앱을 만들거나 자체적인 시스템을 연동시켜 최적화할 수 있게 했다.

결과는 성공적이었다. 차베스 CIO는 골드만삭스 내부에서만 사용했던 소프트웨어 플랫폼인 '마퀴(Marquee)'를 기반으로 개발된 애플리케이션들을 고객들에게 제공하기 시작했다. 이 회사가 2014년 초 처음 선보인 '사이먼(SIMON)'이라는 앱은 유통업 분야 브로커들이 주가와 연계한 파생상품을 만들고, 분석하는 등 작업을 돕는다. 20개 회사가 사이먼을 활용하는 방법으로 두 배 이상 매출 성장을 기록하기도 했다.

■금융업, 개발-유통 전문성 높여야 살아남는다

국내 핀테크지원센터장을 맡고 있는 서강대 정유신 교수는 "골드만삭스의 혁신으로 국내 금융사들도 충격을 먹은 것 같다"며 "블록체인과 같이 안전성이 높은 기반 하에 이러한 시스템이 구동되면 금융상품도 마치 제조상품처럼 바뀌게 될 것"이라고 말했다.

금융업은 그동안 금융서비스를 만들어 제공하는 역할을 해왔지만 제조업처럼 제품을 개발하는 것과 이를 유통시키는 역할의 전문성이 명확히 구분되지는 않았다. 전문적인 유통망은 은행 창구 등에 그쳤기 때문이다.

정 센터장에 따르면 금융상품은 특성 상 특허로 구분하기가 어렵다. 서로 다른 금융사들이 경쟁적으로 비슷한 상품을 내놓는 일이 대부분이고, 상품이 개발돼 유통되는 과정에서 각 분야별 역할이 분명하지 못한 경우가 많았다.

그는 "앞으로는 금융상품도 제조업처럼 특허 수준의 상품을 개발해야 경쟁력을 갖출 수 있다"고 강조했다. 기존 금융권은 은행, 증권, 보험 등 권역별로 구분되는 규제산업이라 상품개발이나 유통 등에 대한 명확한 구분이 없었다. 그러나 앞으로는 금융업이 마치 제조업처럼 역할을 구분하고, 그만큼의 전문성을 확보할 수 있어야 한다는 것이다.

골드만은 금융상품을 판매하기도 하지만 오픈소스형태로 자사 툴을 제공하는 방식으로 헤지펀드나 자산관리사들이 직접 상품을 만들 수 있게 돕는 플랫폼 혹은 유통채널을 제공한다. 개발과 유통을 동시에 수행하고 있는 것이다.

관련기사

- 보안카드-OTP 안써도 인터넷뱅킹 가능2016.04.18

- 금융위, 로보어드바이저 테스트베드 만든다2016.04.18

- 골드만삭스 IT인력이 9천명이나 된다고?2016.04.18

- 은행-증권사 연동 핀테크 서비스 개발 쉬워진다2016.04.18

그렇다고 반드시 골드만삭스 모든 것을 다 할 필요는 없다. 중요한 것은 핀테크, 파생상품 등 다양한 금융서비스를 특허 수준으로 제공할 수 있는 상품개발과 은행 창구를 넘어선 판매채널을 확보할 수 있는 수준의 온오프라인 유통 플랫폼을 확보해야한다는 점이다.

정 센터장은 "핀테크 서비스 역시 금융사가 개발, 유통을 쥐고 있을 수도 있지만 금융사가 일부 개발과 함께 핀테크 스타트업들이 개발한 상품을 유통하는 역할을 할 수도 있게 변화할 수 있게 된다"고 밝혔다.