저금리 시대다. 유럽과 일본에선 마이너스 금리 얘기도 들린다. 그렇다고 주식에 투자하자니 리스크가 부담스럽다.

P2P 대출 서비스에 투자하는 것도 괜찮다고 하는데, 수익성이 어느정도일까? P2P 대출 서비스 업체 렛딧이 22일 그동안 진행한 투자 프로젝트 결과를 근거로 P2P 대출을 활용한 투자와 은행 정기예금, 펀드 간 이자수익과 수익률을 비교한 자료를 공개했다.

렌딧은 지난해 7월 여러 건의 대출건을 모아 포트폴리오를 구성한 후 투자자가 한 번 투자하면 자동분산투자가 이뤄지는 P2P 투자 방식을 선보였다. 지금까지 6회 포트폴리오 투자를 열었고 현재 7호 포트폴리오 투자자 모집을 진행중이다.

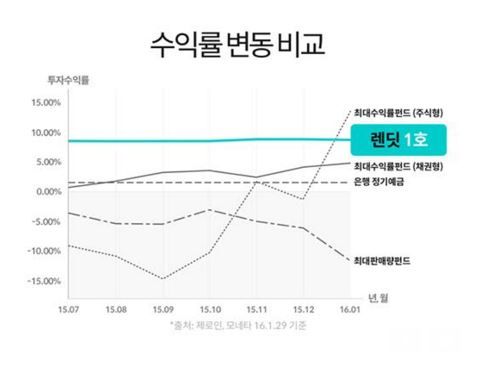

렌딧에 따르면 지난해 7월15일 열렸던 렌딧1호 투자 시점 예상 연평균수익률은 8.49%이었다. 이후 올해 1월 29일 기준 7개월 간 수익률은 최저 8.49%~최고 8.74%로 예상치와 비슷한 수익률을 유지하고 있다.

수익률 변동이 컸던 주식형 펀드와 비교되는 부분이다.

주식형펀드의 지난 7개월 간 수익률은 최저 -14.53%~최고 13.32%에 달했다. 채권형 펀드의 경우 주식형 보다는 안정적이지만 수익률은 상대적으로 떨어졌다. 지난 7개월간 채권형 펀드 수익률은 최저 0.75%~최고 4.74%를 보였다.

은행 정기예금은 1.62% 수익률에 그쳤다. 그러나 원금 보장이 된다는 장점이 있다.

이런 상황에서 투자자는 갖고 있는 돈을 어떻게 활용해야 할까? 렌딧은 자사 P2P 투자와 주식형펀드, 채권형펀드, 정기예금에 1천만원을 투자할 때 12개월 기준으로 평균 수익률과 이자수익을 계산해봤다.

회사측에 따르면 렌딧 1호~6호 포트폴리오의 12개월 예상 평균 수익률은 세전 10.46%로 예상됐다. 이자수익은 76만9천261원이 지급될 것으로 보인다. P2P 투자는 이자가 원금과 함께 매달 지급되는 방식이다. 매달 원금이 차근차근 줄어 들고 남아 있는 원금에 수익률을 곱한만큼 매달 이자수익이 발생한다. 현재까지 예상 평균 부도율은 0.69%다.

펀드평가사 제로인이 밝힌 국내 정기예금, 주식형펀드, 채권형펀드의 평균 수익률과 이자수익 정보에 따르면, 채권형펀드는 평균 수익률 2.42%로 24만2천원의 이자수익이, 정기예금은 1.62%의 평균 수익률로 16만2천원의 이자수익이 발생했다. 주식형펀드는 -1.33%의 마이너스 평균 수익률을 보이고 있다.

김성준 렌딧 대표는 “렌딧 P2P 투자를 통해 개인이나 법인 대출에 잘게 분산투자하는 것은 은행 예적금을 넣거나 펀드에 투자하는 것의 중간 정도에 해당하는 중위험, 중수익 투자로 생각할 수 있다”며 “P2P 투자는 은행은 이자수익이 너무 낮고, 펀드나 주식시장에 투자하는 것은 전문적인 지식과 시간 투자가 필요해 새로운 투자처를 찾는 사람에게 매우 적합한 투자처라고 생각한다"고 말했다.

관련기사

- 공과금 납부도 카카오톡이 대체할까?2016.02.22

- 금융 비즈니스를 뒤흔들 SW기술 4가지2016.02.22

- 핀테크 바람 탄 월가, 특허 확보 경쟁 치열2016.02.22

- 너무 많아 헷갈리는 간편결제…올해 판세는?2016.02.22

렌딧에 따르면 P2P투자에 참여하는 주요 계층은 서울과 경기에 거주하는 30대 남성으로 나타났다.

렌딧은 2015년 3월 설립됐다. 디자이너 출신 창업가 김성준 대표와 삼성화재 출신의 금융 전문가 김유구, 박성용 이사가 공동 창업했다.