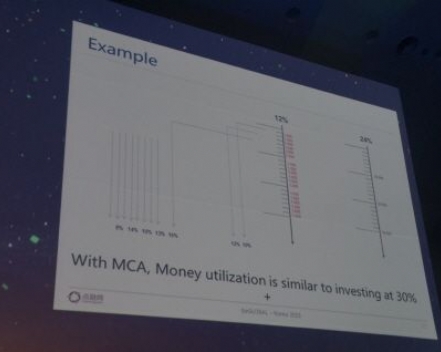

“중국 상해에 있는 작은 식당이 대출을 필요로 한다고 생각해 봅시다. 은행에 가면 30% 정도의 비용이 필요할 것이고 작은 식당에게 이는 상당한 부담일 것입니다. 하지만 이자율을 12%로 낮춘다면 어떨까요?”

렌딩클럽과 다이안롱닷컴의 공동 창업자 소울 타이트는 ‘비글로벌 서울 2015’ 키노트에 연사로 나서 P2P 대출 서비스에 대해 설명했다. 소울 타이트는 P2P 대출을 활용하면 대출자에게 적합한 이자율로 일반 금융거래와 같은 수준의 성과를 낼 수 있다고 주장했다.

상해의 작은 식당 예로 돌아가 보면 소울 타이트는 렌딩클럽을 통해 해당 대출자에게 이자율 12%로 돈을 대출해주고 이자를 일단위로 회수, 회수 금액을 다른 데 투자해 수익을 끌어올리는 모델을 제시한다. 투자자 입장에서는 이자율을 30% 설정하는 것과 동일한 효과를 볼 수 있으며 식당 즉 대출자 입장에서는 충분히 회수 가능한 이자율로 돈을 빌릴 수 있다.

이런 모델이 가능한 것은 렌딩클럽이 보유한 기술력 덕이다. 거래 하나하나가 큰 비용으로 부담되는 기존 금융 모델과 달리 렌딩클럽은 온라인 기반 서비스와 슈퍼 라지 프로세싱 머신이라는 기술을 통해 운영비용을 대폭 절감한다. 운영비용이 얼마 들어가지 않으니 돈을 더 많이 투자할 수 있다.

소울 타이트 공동창업자는 “렌딩클럽은 규모가 커질수록 운영비용 커지는 기존 금융 모델과 반대로 규모가 커질수록 돈의 활용처가 더 넓어지면서 효율성도 같이 성장한다”며 “규모가 커질수록 지역 등에 상관없이 더 저렴히 돈을 빌릴 수 있는 기회가 열리게 될 것”이라고 말했다. 렌딩클럽은 이 같은 P2P 대출 서비스로 최근 불고 있는 핀테크 바람의 대표 주자로 꼽히게 됐다. 개인 간의 직접적인 금융거래를 통해 좀 더 합리적인 이자율과 효율적인 투자를 제시한다.

렌딩클럽은 지난 2007년 설립돼 페이스북 어플리케이션으로 서비스를 시작, 지난해 12월 IPO(기업공개)를 성공리에 마쳤다.

지난해 상장 당시 렌딩클럽의 기업가치는 9조 원에 달한다. 렌딩클럽을 이용하는 대출자는 35만 명으로 일반 미국 은행이 1만5천 명 가량의 대출자를 보유한 데 비해 상당히 큰 규모를 자랑한다.

중국에서 문을 연 다이안롱닷컴의 성장세는 더 가파르다. 렌딩클럽이 매월 10% 정도의 성장률을 보였다면 다이안롱닷컴은 최대 25%의 성장률을 기록 중이다.

소울 타이트 공동창업자는 “미국의 경우 다른 금융 서비스들이 이미 자리 잡고 있는 상황에서 렌딩클럽이 성장할 수 있는 폭이 비교적 작았다”며 “반면 중국의 경우 무에서 유를 창조하며 더 빨리 더 크게 성장할 수 있었다”고 말했다.

언뜻 복잡해 보이지만 렌딩클럽의 이용 방법은 간단하다. 대출 희망자가 신청서를 작성하면 개인 투자자들은 대출 신청자 명단을 보고 자신이 원하는 사람에게 투자하는 방식이다. 이 과정에서 렌딩클럽은 플랫폼으로의 역할만 할 뿐 일절 거래에 끼어들지 않는다.

관련기사

- 카카오페이, 반년 만에 가입자 수 400만2015.05.14

- 코스콤, 핀테크 인큐베이팅 센터 개소2015.05.14

- 금융권 핀테크 스타트업 투자 확대된다2015.05.14

- 태진인포텍-하나아이앤에스, 금융권 공략 협력2015.05.14

투자로 수익이 발생했을 때만 렌딩클럽에 일정 수수료를 지급하면 된다. 투자자가 수익을 내지 못하면 돈을 낼 필요도 없는 것이다. 렌딩클럽이 금융기관이 아닌 마켓 플레이스로 평가받는 이유다.

소울타이트는 “렌딩클럽은 마켓플레이스라는 개념을 도입했다”며 “우리는 대출자를 가장 우선시하며 퓨어 P2P를 지향한다”고 강조했다.