오라클이 5년만에 출시한 데이터베이스(DB) 신제품으로 선방한 분기 실적을 내놨다.

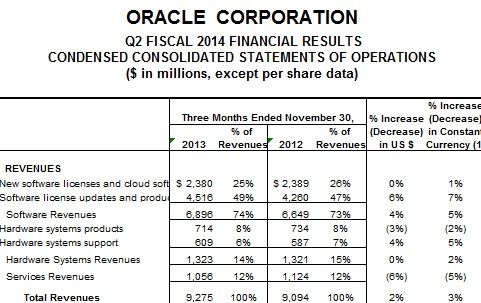

회사는 일반회계기준(GAAP) 순익 25억5천300만달러, 매출 92억7천500만달러를 기록하며 지난 11월말 마감한 2014회계연도 2분기 실적을 18일(현지시각) 공개했다.

소프트웨어(SW) 매출은 지난해 같은분기 66억4천900만달러에서 4% 늘어난 68억9천600만달러를 기록했다.

이중 SW라이선스 업데이트 및 제품지원이 42억6천만달러에서 45억1천600만달러로 6% 늘었다. 지난 7월 하순 출시한 5년만의 새버전 '오라클DB 12c' 효과로 풀이된다.

다만 신규 SW라이선스와 클라우드SW 서브스크립션 판매는 23억8천900만달러에서 23억8천만달러로 약간 줄었다. 환율, 기존 제품 사용자들의 수요는 굳건하지만 신규 고객 확보나 클라우드 기반 제품 확산에서 아쉬움을 남겼다.

이와 관련해 오라클 측은 클라우드 서비스형 SW(SaaS) 서브스크립션 판매가 35% 늘었다고 밝혔다. 매출이 아니라 고객들이 서비스에 주문을 넣은 숫자를 기준으로 삼은 듯하다.

래리 엘리슨 오라클 최고경영자(CEO)는 퓨전 인적자원관리(HCM)와 영업자동화(SFA) 애플리케이션이 클라우드 사업에서 가장 빨리 성장하는 분야라고 말했다.

하드웨어(HW) 시스템 매출은 간단치 않다. 지난해 13억2천100만달러에서 올해 13억2천300만달러로 언뜻 보기에 정체한 모습이지만, 지난 9월 나온 1분기 실적에서 HW 시스템 매출이 7%나 떨어졌던 점을 고려하면 큰 개선이다.

외신들은 선방했다는 평가다. 미국 지디넷은 오라클의 회계 2분기 실적이 시장 기대치를 넘어섰으며, HW 세일즈가 안정을 찾았다고 묘사했다.

사프라 카츠 오라클 최고재무책임자(CFO) 겸 공동 사장의 발언 가운데 실적에 대해 매우 기쁘다는 언급도 이를 의식한 듯 보인다.

회사는 HW시스템 매출 가운데 기술지원을 통해 5억8천700만달러에서 4% 늘어난 6억900만달러를 벌었다. 다만 그 성장분은 7억3천400만달러에서 3% 줄어든 7억1천400만달러를 기록한 제품 판매로 상쇄됐다.

마크 허드 오라클 공동 사장은 엑사데이터, 엑사로직, 엑사리틱스 매출이 분기중 2자리수 성장을 보였고 스팍 슈퍼클러스터, 빅데이터 어플라이언스는 3자리수 성장을 기록했다고 강조하며 우리는 다음 분기 때 HW제품 실적이 성장할 것이라 예상한다고 말했다.

같은기간 서비스매출은 11억2천400만달러에서 10억5천600만달러로 6% 하락했다.

오라클의 HW와 서비스 매출이 전반적으로 본전 또는 뒷걸음질을 쳤음에도, 회사 전체 매출은 90억9천400만달러에서 92억7천500만달러로 2% 올랐다.

관련기사

- 오라클도 오픈스택 재단 참여2013.12.19

- 오라클, ERP 클라우드 업데이트2013.12.19

- 사물인터넷(IoT), 오라클식 접근을 주목하라2013.12.19

- 오라클, 보안강화한 빅데이터어플라이언스 발표2013.12.19

반면 영업이익은 34억7천100만달러에서 34억1천만달러로 2% 떨어졌고, 순이익도 25억8천100만달러에서 25억5천300만달러로 1% 감소했다.

다만 오라클이 비교 기간중 환율 변동의 영향을 보정해 제공하는 고정환율 기준 증감률로 보면, 회사 전체 매출은 3% 늘었고 영업이익은 0%로 현상유지, 순이익은 1% 오른 것으로 계산됐다.