PC시장 역성장 위기에 마이크로소프트(MS)도 휘청거렸다. 설치형 및 웹기반 오피스와 그에 연동되는 기업용 소프트웨어(SW), 엔터프라이즈 서버 부문의 가상화 클라우드와 빅데이터 솔루션으로 단기간 활로를 열 가능성도 있다. 다만 늪에 빠진 PC기반 윈도 실적을 어떻게 극복하느냐에 따라 지속가능한 회복에 들어설 것으로 분석된다.

18일(현지시각) 회사는 160억달러 매출을 기록해 전년대비 8% 감소를 나타낸 2013 회계연도 1분기 성적표를 받아들었다. PC 출하량 감소에 따른 윈도 운영체제(OS) 판매 실적이 직접 타격을 입은 모양새다. 뚜렷하진 않지만 오피스 부문 실적도 위기를 보인다.

엔터프라이즈 제품, 서비스 실적이 양호하고 부진한 온라인 사업 영역에서도 꾸준한 개선 기미를 나타내지만 손실을 메우긴 충분치 않아 보인다. X박스 콘솔을 포함한 엔터테인먼트 사업도 난항이다. 사전 계약된 윈도8 운영체제(OS) 관련 영향은 미미했다. 다음주 내놓을 차세대 윈도와 처음 손수 만든 태블릿이 미칠 영향에 귀추가 주목된다.

이날 MS는 분기 매출이 지난해 같은기간보다 8% 떨어진 160억800만달러고 이가운데 수입은 44억7천만달러로 기록됐다고 밝혔다. 당초 증권가 예상치인 164억2천만달러에 못 미치는 숫자라고 한 외신은 지적했다.

해당 보도에 따르면 이번 실적은 지연매출 13억6천만달러를 포함한다. 또 회사 수입 내역엔 일반사용자 대상으로는 아직 시판되지 않은 윈도8 선주문 물량이나, 윈도와 오피스 업그레이드 계약건도 관련됐다.

스티브 발머 MS 최고경영자(CEO)는 윈도8 출시를 놓고 새로운 시대가 열리는 것이라고 표현했지만, 이번 분기 위축된 실적을 만회할만한 것인지는 당분간 지켜볼 일이다.

■PC시장 위축→윈도 '직격탄'

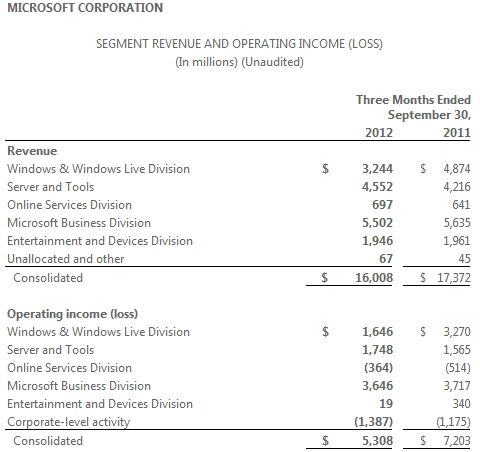

회사 전체 분기매출은 지난해 같은기간 173억7천200만달러에서 이번에 160억800만달러로 떨어졌다.

사업부별로 대조하면 ▲클라이언트OS를 포함하는 '윈도 및 윈도라이브 사업부(WWLD)' 48억7천400만달러→32억4천400만달러 ▲'서버 및 툴 비즈니스(STB)' 사업부 42억1천600만달러→45억5천200만달러 ▲빙 검색을 운영하는 '온라인서비스사업부(OSD)' 6억4천100만달러→6억9천700만달러 ▲오피스 제품을 포함하는 'MS비즈니스사업부(MBD)' 56억3천500만달러→55억200만달러 ▲X박스 콘솔과 키넥트를 포함하는 '엔터테인먼트 및 단말기 사업부(EDD)' 19억6천100만달러→19억4천600만달러 ▲기타항목이 4천500만달러→6천700만달러다.

매출 하락에 따른 영업이익 감소도 뚜렷하다. 지난해 72억300만달러였던 것이 53억800만달러로 확 줄었다. 그나마 ▲STB가 15억6천500만달러→17억4천800만달러로 올랐지만 ▲WWLD는 32억7천만달러→16억4천600만달러, EDD는 3억4천만달러→1천900만달러로 급락, MBD는 37억1천700만달러→36억4천600만달러로 주춤했다. ▲특정 사업부에 귀속되지 않는 마케팅, 제품지원 등 '기업차원활동(CLA)' 지출만 11억7천500만달러→13억8천700만달러로 많아졌다.

MS 실적을 보도한 미국 지디넷은 이가운데 오피스 제품을 맡고 있는 MBD가 순익 36억4천600만달러를 벌어들여 여전히 자금줄(cash cow)로 남았다고 지적했다.

■올해 실적 전망은 짐짓 낙관적?

회사는 사업부별 회계 2분기와 2013 회계연도 전망도 제시했다. 전반적으로 이번 실적에 비해 낙관하는 모습인데 윈도부문 예상치가 배제돼 다소 현실감이 떨어진다. 최근 자체 태블릿 '서피스'의 하드웨어 사양과 가격대가 공개됐는데 기존 윈도용 SW를 못 쓰는 윈도RT버전 서피스가 다소 비싸다는 반응이 지배적이란 점은 악재다.

이가운데 STB사업부문에서 이제 막 인수한 스토리지 어플라이언스 업체 '스토어심플'과 휴대폰 인증업체 '폰팩터'를 언급했지만, 나머지 부문 어디에도 '윈도폰'과 관련된 서술이 보이지 않는 점도 인상적이다. 윈도8 출시에 이어 이달말 정식 공개될 윈도폰8 아폴로 스마트폰에 큰 기대를 두지 않았다는 의미로 풀이된다.

WWLD는 다음분기중 선주문 물량 8억달러를 거두는 대신 OS업그레이드 물량에 관련된 1억달러는 다시 지연될 것으로 예상했다. 연간 윈도 업그레이드 공급에 관련된 지연매출이 지속될 전망이다. 여기서 회사는 윈도8과 윈도RT 공급이나 서피스 판매 실적에 대해 말을 아꼈다.

STB 부문은 2분기 제품 매출이 사업부 전체 실적의 80%를, 엔터프라이즈 서비스는 20%를 차지한다. 엔터프라이즈 매출 성장률은 분기중 2자리수 초반에서 연간 10%대 중반으로 줄고, 제품 매출 성장률은 분기중 1자리수 후반을 보이다 연간 2자리수 초반에 이른다.

관련기사

- MS가 '서피스' 에 올인하는 이유2012.10.19

- 삼성 윈도8 노트북 공개, 가격은?2012.10.19

- 사활 건 MS, 첫 윈도8 광고 공개2012.10.19

- '마케팅비용 18억불'…MS, 윈도8 올인2012.10.19

MBD 예상을 보면 사업부 실적 60%를 차지하는 '다년간 라이선스' 매출 성장률이 분기중 그리고 연간 2자리수 초반으로 는다. 나머지 40%를 차지하는 거래매출은 오피스 부문 지연매출을 제외할 경우 분기중 1자리수 초반 성장률을 보인다. 연중 거래매출 성장률도 1자리수 중반대로 성장한다. 한편 회사는 분기중 오피스 공급과 선주문 물량에 관련된 8억5천만~9억5천만달러가 지연될 것으로 본다.

한편 회사는 OSD영역에서 분기와 연중 동일하게 1분기부터 유동적이나마 꾸준한 매출 성장을 이어갈 것이라고 언급했다. EDD에선 분기중 1자리수 매출 하락을 우려했지만 연간 매출은 1자리수 초반대 성장을 기대했다.