차세대 디스플레이인 AMOLED가 대세가 되는 2014년 이후 우리나라 해외 디스플레이 업체간 격차가 더 크게 벌어질 것으로 전망된다. 기술력, 자금력에서 삼성, LG 수준의 해외 업체가 없다.

해외업체들의 양산시점도 늦어지고 있다. 우리나라 디스플레이 업계는 느긋하게 현 상황을 즐기고 있다.

19일 우리나라 패널, 장비 업계 등은 최근의 해외업체 양산 지연에 대해 예상됐던 일이라는 반응이다.

한 디스플레이 장비 업계 관계자는 “시제품 개발과 양산은 다르다”며 “이제 초기 단계인 AMOLED 패널은 중소형 일지라도 4세대 이상에서는 수율 내기가 쉽지 않다”고 말했다.

■해외업체 양산 “계획 맞추기 힘들다”

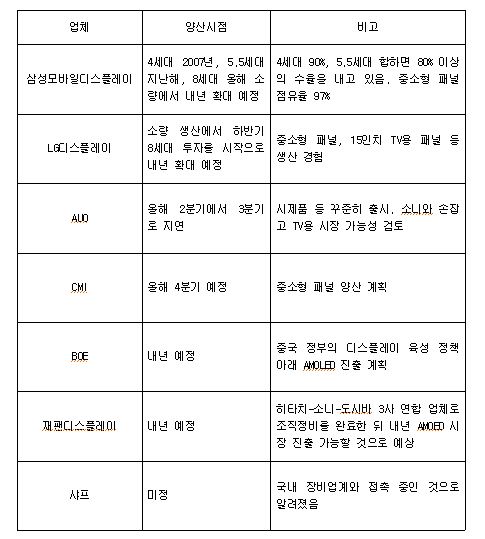

최근 AUO는 3.5세대 AMOLED 패널 양산 시점을 늦췄다. 수율 높이는 작업이 예상과는 달리 지연되자 3.5세대 중소형 모바일 양산 시점을 2분기에서 3분기로 연기했다. CMI도 연말경 양산할 계획이고 중국 BOE도 AMOLED 시장에 뛰어들었지만 실제 계획대로 양산이 될 가능성은 높지 않을 전망이다. 또 다른 업계 관계자도 “시제품 수준의 AMOLED는 많이 나왔지만 양산을 하고 있는 업체는 많지 않다”며 우리나라의 기술 격차 벌리기가 가능할 것으로 전망했다.

해외업체가 개발에 들어간 동안 삼성모바일디스플레이의 수율은 1분기 기준 85% 수준에 달했다. 지난해 5.5세대 A2 라인이 양산에 들어가면서 수율이 다소 낮아졌지만 앞서 투자한 A1 4세대 공장은 수율이 90%를 넘어섰다는 것이 업계의 분석이다. 대형 패널 투자가 시작되면 그 차이가 더더욱 커질 전망이다. 우리나라 업체가 앞서 연구개발은 한 것에 더해 타이완, 일본 패널업체는 누적되는 적자로 투자도 쉽지 않다. 대규모 투자를 해야하는 AMOLED 양산에 어려움을 예상한다.

이충훈 유비산업리서치 대표는 “현재 대형 AMOLED 양산 투자할 수 있는 회사는 우리나라 삼성, LG 외에 중국 BOE 등 일부 정부 지원을 받고 있는 업체와 일본 소니 정도”라고 설명했다.

AMOLED는 LCD 대비 투자비가 2배 가량 더 든다. 삼성모바일디스플레이의 한해 투자비는 5조원 이상이다.

■대면적은 더 힘들어

대면적 투자가 시작되면 이 비용은 더욱 늘어날 전망이다. 특히 대면적 증착장비의 경우 대당 가격이 최소 500억원에서 최대 1천억원 이상으로 추정됐다. LG디스플레이의 화이트OLED는 투자비가 1/3 수준일 것으로 예상되지만 기술력, 자금력 양쪽에서 무리라는 전망이다.

AUO, CMI 등도 2년 이상 지속된 적자로 발등에 불 끄기가 급급하다. CMI는 최근 신디케이트론 연장 계약을 체결하며 한숨 돌렸다.

중국 업체는 그나마 정부 지원이 있어 투자는 할 수 있지만 8세대 LCD 공장 수율도 저조한 상태로 전해지며 더 최신 기술인 AMOLED 수율 내기가 쉽지 않을 것으로 전망했다. 그나마 소니는 S-LCD 지분 매각, 채권 발행 등으로 신기술 투자 자금을 확보해 유일하게 투자가 가능한 업체로 꼽혔다. 이외에 타이완 CMEL이 생산하고 있지만 극소량인 것으로 알려졌다. 투자금, 기술력 때문인지 현재 양산투자도 더디게 진행되고 있다.

에스엔유 관계자는 “아직까지는 양산장비보다 R&D 장비 위주로 공급이 이뤄지고 있다”며 “타이완, 중국, 일본 등의 디스플레이 업체가 AMOLED 기술에 관심을 갖고 꾸준히 접촉을 하고 있지만 양산은 쉽지 않아 보인다”고 설명했다.

관련기사

- [창간기획]삼성, 세계 AMOLED 97% 독식2012.06.20

- 삼성, AMOLED로 에베레스트산 45개 쌓았다2012.06.20

- “2016년 TV용 AMOLED 패널 부족”2012.06.20

- 레티나급 AMOLED시대 개막2012.06.20

관련업계는 2014년 이후 AMOLED가 확산되면 우리나라 업체의 점유율이 70% 이상이 될 것으로 전망했다. 현재 50% 이상 되는 LCD 점유율 격차가 더 벌어질 것이라는 예상이다.

LG디스플레이 관계자는 “우리나라 업체는 연구만 10여년, 양산은 4~5년의 경험이 있다”며 “해외사는 단기간 기술격차를 좁히지는 못할 것”이라고 말하며 자신감을 보였다. 오히려 “해외업체들의 참여로 장비, 부품, 소재 등의 활발한 연구를 통한 단가 인하를 기대한다”고 말했다.