2011년 뜨거운 3DTV용 디스플레이 논쟁과 격전에 대해 고객들은 어떤 반응으로 답했을까?

지난 한 해 시장반응의 척도라 할 판매량으로 보면 LG디스플레이의 편광필름방식(FPR)이 확실한 우승은 아니어도 판정승 정도는 거둔 것으로 나타났다.

시장조사업체 디스플레이서치에 따르면 지난해 SG TV용 패널 출하량은 1천300만개인 반면 FPR은 810만개로 SG 점유율은 61%, FPR은 39% 수준이다. SG가 점유율이 월등하게 우세하다. 지난해 시장을 연간으로 따졌을 때 SG와 FPR의 시장 점유율 비중은 3대2 정도가 됐다. .

그러나 이를 분기별 추이를 통한 상승세로 살펴보면 FPR의 추격이 만만치 않았다는 것을 알 수 있다. 지난해 초 뒤늦게 시장에 진입한 FPR은 꾸준히 점유율을 높이며 SG와의 격차를 좁혀가고 있다.

■'1S=2L'의 공식(?)을 무너뜨리다

가전업계에서는 TV와 관련해 '1S=2L'이라는 말이 있다. 'LG제품판매량x2=삼성제품 판매량'이라는 의미다.

하지만 3D TV용 패널시장에서 LG의 거센 반격은 이 공식(?)을 서서히 붕괴시키기 시작했다. 3D후발주자 LG는 중국에서부터 FPR 점유율을 높여 6개월만에 중국 3D TV 시장의 절반을 FPR 패널로 채웠다.

LG디스플레이의 대역습이 1S=2L을 지워버렸다면 이는 대단한 성공이 아닐 수 없다.

FPR은 지난해 3D TV를 보기 위해 비싼 안경 등을 부담스러워하며 3D TV를 구매하기를 망설이던 소비자들의 입맛을 만족시킨 것으로 분석한다. 이를 토대로 대형 마케팅 공세를 퍼부으며 새로운 시장을 만들어가며 점유율 확대 공세를 폈다. 분명 먼저 시장에 진입한 SG의 아성은 넘지 못했지만 성공이라 할 만 했다.

실제로 지난해 3D TV용 패널 시장은 삼성의 셔터글라스(SG) 점유율이 방식을 앞선 가운데 FPR의 점유율은 SG를 넘어서지는 못했지만 꾸준한 오름세로 일관했다. FPR의 점유율 상승은 기존 방식과 차별화한 편안한 시각을 강조한 마케팅 강화도 성공요인으로 작용했다. 물론 SG 진영의 대표주자 소니의 부진도 한몫 거들었다.

■SG vs FPR…6:4 기록했지만

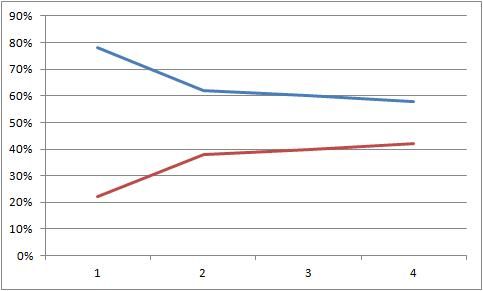

디스플레이서치에 따르면 SG는 3D TV 시장에서 지난해 1분기 78%의 점유율을 나타냈다. 이 기간 SG는 174만개 패널이 출하됐다. 반면 FPR은 50만개로 SG의 1/3이 채 안됐다. FRP은 2분기 성장세가 확 커졌다. 3D 시장이 이 시기 꾸준한 마케팅으로 시장이 성장하면서 양쪽 진영 모두 출하량은 늘었다. 이를 비중으로만 따져봤을 때는 FPR의 상승세가 더 컸다.

2분기 3D 패널 출하량은 489만개로 1분기 224만개 대비 118%의 폭발적인 성장세를 보였다. CES 이후 삼성, LG의 3D TV 경쟁이 가속화되면서 시장도 함께 성장했다. 1분기 벌어졌던 양사간의 설전, LG의 ‘하늘과 땅 차이’ 등 공격적인 비교 마케팅이 FPR에 대한 관심을 높였다.

이 시기 FPR 출하량 비중은 38%, SG 비중은 62%로 격차는 1분기 56%포인트 격차에서 24%포인트로 줄었다. 출하량 개수도 FPR이 180만개, SG 300만개로 FPR 출하량이 SG의 절반 수준을 넘어서며 1분기 1/3도 안되던 참담한 성적표를 만회했다.

LG디스플레이 관계자는 이 시기 FPR의 성장세에 대해 “SG의 깜박거림, 무거운 안경 등의 단점을 보완한 방식을 고객이 선택해 준 덕분”이라며 “시장에서 주력이 되는 제품의 단점을 개선한 제품으로 승부를 건다는 LG의 전략이 맞아떨어진 것”이라고 말했다.

반면 삼성전자 관계자는 “SG는 풀HD 구현이 가능하고 화질, 밝기 등이 우수하다”며 “SG 점유율이 하락세라기보다는 점유율이 섞이는 것”이라고 설명했다.

■SG진영 소니 3D TV 점유율 급추락

지난 해 3, 4분기에도 FPR의 비중은 급성장은 아니었지만 차곡차곡 늘었다. FPR은 3분기 40%, 4분기 42%로 비중이 늘었던 반면 SG는 60%, 58%로 줄었다.

SG TV용 패널 비중 하락의 원인은 이 진영 대표주자 삼성전자가 아닌 소니의 부진이 한몫했다.

LG전자와 치열한 설전을 벌인 쪽은 삼성전자였지만 양사의 논쟁은 3D TV 시장 성장의 요인으로 작용하며 모두에게 도움이 됐다.

삼성전자는 3D TV 시장 점유율을 유지한 반면 SG진영의 대표주자로 삼성전자와 함께 꼽히는 소니는 논쟁에 가세하기는 커녕 꾸준한 점유율 하락세를 보였다.

소니의 3D 시장에서의 점유율 하락은 TV 사업의 부진과 연관된다. 업계 관계자는 “소니는 신제품 대응 능력이나 원가 구조에서 뒤지며 TV사업에서 8년째 적자를 기록하고 있다”고 설명했다. 3D TV 시장에서도 마찬가지였다. 디스플레이서치에 따르면 소니 3D TV 시장 점유율은 2010년 4분기 33.7%에서 지난해 1분기 27%로 하락세로 시작하며 몰락이 이어졌다. 이후 점유율 곡선은 19.1%(2분기)→12.7%(3분기)→13.1%(4분기)로 참담할 정도다. 4분기 점유율은 전년 동기의 33.7%와 비교하면 거의 3분의 1 수준으로 추락했다. .

이는 SG에서 삼성전자가 비교적 선전했음에도 패널 출하량에서 밀리는 원인을 제공했다. 삼성전자는 지난해 1~4분기까지 3D TV 시장에서 매출 기준 점유율 34.4%, 35%, 32.5%, 34.1% 등 꾸준히 점유율을 유지했다.

■중국시장에서 포인트 쌓아간 LG

이 가운데 LG전자는 중국 시장을 중심으로 3D TV 시장 점유율을 차곡차곡 넓혀 갔다.

지난해 1분기 8%에서 출발한 LG전자는 2분기 11.3%로 두자릿수 점유율을 처음으로 기록한 뒤 3분기 12.8%로 12.7%를 선보인 소니를 근소한 차로 제쳤다. 4분기 LG전자 3D TV 시장 점유율은 13.4%로 집계, 13.1%포인트의 소니와의 격차를 벌렸다.

LG전자의 상승 속에 LG디스플레이의 자신감은 한껏 고조되고 있다.

LG디스플레이의 한 관계자는 “지난해 말 기준 FPR 3D 중국 시장 점유율은 56%를 기록했으며 북미, 유럽에서도 상승세를 탈 것”이라고 말하며 세 확대를 자신했다.

관련기사

- LG전자, '중국 잡을' 3D 신제품 공개2012.03.27

- 판도라TV, KM플레이어에 3D 탑재2012.03.27

- LG전자, 무안경 3D 노트북 출시2012.03.27

- 반값 3DTV, 옥션-G마켓까지 가세2012.03.27

삼성전자 관계자는 “삼성, LG를 제외하고 SG, FPR 한쪽 기술로 기운 TV 업체는 흔치 않다”며 “SG방식도 꾸준히 늘어날 것”이라며 섣부른 전망을 경계했다.

하지만 분명한 것은 LG의 삼성에 대한 대역습이 성공적이었다는 사실을 수치가 보여준다는 점이다.