삼성전자가 3분기에 갤럭시노트7 리콜 여파로 실적이 곤두박질 칠 것이란 전망과 달리 반도체 등의 호조로 선방한 것으로 나타났다.

7일 삼성이 잠정 발표한 3분기 영엽이익은 7조8천억원이다.

이는 2분기 8조1천400억원보다는 적지만, 전년 동기보다 5.6% 늘어났고 증권사 전망치 평균 7조5천억원을 상회했다는 점에서 선방했다는 평가가 나오는 것이다. 특히 갤럭시노트7 리콜 사태로 한 달 가까이 신규 판매가 진행되지 못했다는 점을 감안하면 선방의 의미가 크다.

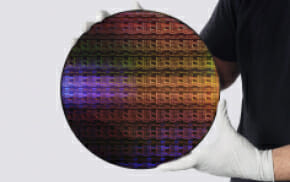

전문가들은 반도체 등 부품 사업이 호조를 보인 덕분이라고 분석한다.

부품 쪽에서만 3조원 중반대의 영업이익을 올렸을 것으로 예상되며 최대 4조원까지 보는 시각도 있다.

부품 분야는 2분기에 2조7천900억원의 영업이익을 기록한 바 있다. 반도체 부문이 2조6천400억원, 디스플레이 부문이 1천400억원이었다.

따라서 3분기에는 이들 사업이 2분기보다 1조원 가까이 실적 개선을 이뤘다는 평가가 가능해진다.

반도체 가운데 D램은 3분기가 시작되면서 가격이 회복된 효과를 본 것으로 분석되고 있다.

스마트폰 신제품 출시가 잇따르고 제품 당 D램 수요가 늘어나며 PC 쪽 수요도 회복 조짐을 보였기 때문이다.

삼성전자는 특히 10나노 D램 양산체계를 유일하게 갖추면서 경쟁상대가 없는 제품 솔루션군을 확보, 가격 우위 정책을 이어갈 수 있었다.

낸드플래시 역시 SSD 수요 확대와 스마트폰용 UFS 공급 증가 등으로 활발한 분야다.

낸드는 사실상 중소형 OLED와 더불어 글로벌 부품 업계가 사업 전망을 가장 밝게 보는 부분인데, 삼성전자는 적층구조 세대 경쟁에도 한발 앞서 있고, 생산량 확대 전략도 한발 빠르다는 평가를 받고 있다. 현재 평택 18라인 투자 비용을 빼면 상당한 수준의 실적을 올렸을 것이란 평가가 지배적이다.

특히 낸드 공급 증가로 SSD 가격 하락이 떨어져야 하는데, 수요가 공급을 빠른 속도로 앞지르며 SSD 거래가격이 때때로 오름세를 보이기도 하는 수준이다. 즉, 그만큼 낸드 생산과 투자에 속도를 내는 삼성전자에 힘이 됐을 것이란 설명이다.

아울러 연초 디스플레이는 수율 하락에 따른 LCD 적자가 3분기 들어 거의 회복된 상황이다. 1분기 적자, 2분기 1천억원대 영업익을 기록했지만 증권가는 3분기 디스플레이 영업익을 7천억원대로 전망했다. 이는 LCD 손실 만회를 뜻한다.

LCD 생산 수율이 다시 오르면서 정상궤도에 올랐고, D램과 마찬가지로 바닥을 쳤던 거래가격이 3분기 들어오름세로 돌아서면서 실적 회복에 힘을 보태기 시작했다.

또 중소형 OLED는 삼성의 완전한 실적 버팀목으로 자리를 잡았다.

관련기사

- 삼성전자, 3분기 영업익 7.8조원…5.6% ↑2016.10.07

- 삼성전자가 "회사분할 검토하겠다"는 이유2016.10.07

- 애플 떠나 삼성 품에 안긴 비브, 어떤 회사인가?2016.10.07

- 삼성전자, 美 AI 전문기업 '비브' 전격 인수2016.10.07

애플과 LG전자 외에 대부분의 스마트폰 제조사가 현재 OLED 패널을 갖춘 스마트폰을 전략제품으로 내놓고 있다. 스마트폰향 OLED 시장점유율 90%대 이상을 기록하고 있는 삼성디스플레이는 없어서 못파는 수준에 이르렀다.

향후 생산량 확대와 기술격차 유지를 위해 투자비용이 늘어날 전망이지만, 중소형 OLED는 삼성 부품사업의 핵심 역할을 계속 맡을 전망이다.