오라클이 달러 강세 여파로 클라우드 매출을 제외한 전반적인 실적에 타격을 입었다. 오라클은 SW, 하드웨어, 서비스 부문에서의 부진은 환율 영향으로 돌리고 성과에 대한 기대는 클라우드에 집중시켰다. 오라클은 17일(현지시각) 환율 변동에 따라 매출과 순이익 모두 전년동기대비 하락한 2015 회계 4분기 실적을 공개했다. (☞링크)

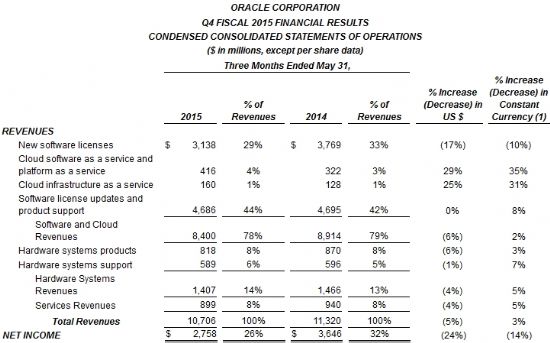

일반회계원칙(GAAP) 기준 분기 매출은 전년동기 113억2천만달러에서 107억1천만달러로 5% 감소했다. 소프트웨어(SW) 및 클라우드 부문 매출의 감소폭이 컸고 하드웨어 시스템 부문과 서비스 부문 매출 역시 동반 하락했다.

SW 및 클라우드 부문 매출은 89억1천만달러에서 84억달러로 6% 줄었다.

SW 및 클라우드 부문 매출의 감소는 신규 SW라이선스 사업 부진에 따른 영향이 컸다. 신규 SW라이선스 매출이 37억7천만달러에서 31억4천만달러로 17% 감소한 것이다. SW라이선스 갱신 및 제품지원 매출은 47억달러에서 46억9천만달러로 현상유지했다.

매출 규모가 작은 클라우드 부문의 성장이 있었지만 신규 SW라이선스 매출 하락을 상쇄하진 못했다. 서비스형SW와 서비스형 플랫폼 매출이 3억2천만달러에서 4억2천만달러로 29% 성장했고, 서비스형인프라 매출도 1억3천만달러에서 1억6천만달러로 25% 늘었다.

하드웨어 시스템 부문 매출은 14억7천만달러에서 14억1천만달러로 4% 감소했다. SW와 마찬가지로 신규 제품 공급 실적이 줄어든 결과다. 하드웨어 시스템 제품 매출이 8억7천만달러에서 8억2천만달러로 6% 줄었다. 하드웨어 시스템 지원 매출은 6억달러에서 5억9천만달러로 1% 줄었다.

서비스 부문 매출은 9억4천만달러에서 9억달러로 4% 떨어졌다.

사프라 카츠 오라클 최고경영자(CEO)는 "빠른 클라우드 수익 증가를 확실한 추가 매출로 전환할 수 있을 것으로 기대한다"며 "4분기 환율 영향을 걷어내면 서비스형SW와 플랫폼(SaaS and PaaS) 매출은 34% 성장한 셈인데, 다음 회계연도엔 그 성장률이 60% 수준으로 뛸 것"이라고 내다봤다.

사실 환율 변동이 없었다면 오라클의 4분기 실적은 상당히 긍정적이라 볼 수도 있다. 오라클이 제시한 고정 환율 기준에 따르면 전체 SW 및 클라우드 부문, 하드웨어 시스템 부문, 서비스 부문 매출 모두 전년동기대비 성장한 셈이 된다. 다만 신규 SW라이선스 매출 성장률은 여전히 마이너스다.

매출뿐아니라 오라클의 4분기 순이익도 전년동기대비 하락했다. 36억5천만달러에서 27억6천만달러로 24%나 떨어졌다. 환율 변동을 고려하지 않더라도 14% 감소했다는 계산이 나온다.

오라클 입장에서 이번 실적 현황이 마냥 우울한 건 아니다. 오라클의 연간 매출 및 순이익 변동은 분기 실적만큼 심각한 부진을 보이지 않는다.

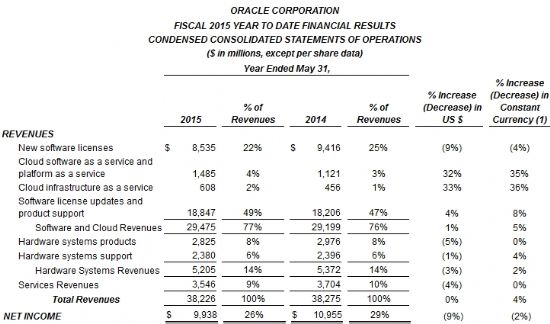

연매출은 382억8천만달러에서 382억3천만달러로 회계상 현상유지에 가까운 소폭 하락을 기록했다. 하드웨어시스템 부문이 53억7천만달러에서 52억1천만달러로 3% 감소했고 서비스 부문이 37억달러에서 35억5천만달러로 4% 줄었지만, SW 및 클라우드 매출이 292억달러에서 294억8천만달러로 1% 늘어 이를 상쇄했다.

오라클에게 여전한 걱정거리는 94억2천만달러에서 85억4천만달러로 전년대비 9% 떨어진 매출로 SW 및 클라우드 부문 매출의 성장치를 상쇄해버린 신규 SW라이선스 사업이다. 물론 109억6천만달러에서 99억4천만달러로 9% 감소한 연간 순이익도 낙관하긴 어렵다.

이런 가운데 오라클은 향후 클라우드 영역에서 경쟁자보다 괜찮은 성과를 낼 것이라 장담했다.

관련기사

- 오라클 마케팅 클라우드 확장...신제품 3종 추가2015.06.18

- 오라클, 스플렁크 인수 가능성 솔솔...왜?2015.06.18

- 오라클 SDN 파트너, 이번엔 델에 네트워크OS 공급2015.06.18

- 한국오라클, 지겨울만큼 클라우드 외치는 이유2015.06.18

래리 엘리슨 오라클 회장 겸 최고기술책임자(CTO)는 "이번 회계연도 신규 SaaS 및 PaaS 비즈니스 매출은 15억~20억달러 사이를 점친다"며 "이는 오라클이 세일즈포스닷컴의 현 회계연도 목표치보다 더 많은 신규 SaaS 및 PaaS 비즈니스 실적을 거두리란 의미"라고 강조했다.

엘리슨 회장은 오라클이 SaaS 및 PaaS 비즈니스 매출 성장 목표를 고정환율 기준 60%로 잡고 있으며 이는 세일즈포스닷컴의 20% 남짓한 성장 목표치를 훨씬 상회한다는 점을 부각시켰다. 다만 성장률의 기반이 되는 클라우드 사업의 양사 매출 규모가 어떻게 다른지는 언급하지 않았다.