옐로모바일의 올 1분기 매출이 전년에 비해 6배 넘게 상승했음에도, 대규모 마케팅 비용을 지출해 영업손실을 기록한 것으로 나타났다. 회사는 장기적인 관점에서 성장성이 높은 부문에 대규모 마케팅을 집행한다는 입장이다.

옐로모바일은 1일 서울 신사동 제이타워 사무실에서 2015년 주요 사업내용 및 1분기 실적 발표를 위한 기자간담회를 개최했다.

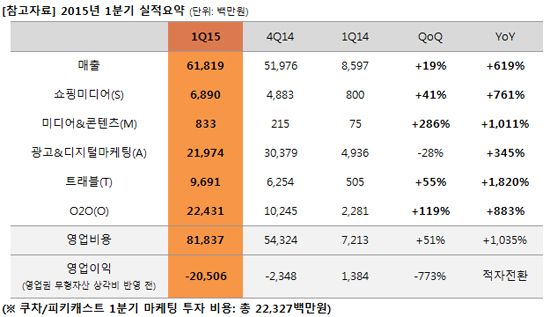

이 자리에서 회사는 올 1분기 매출액이 전년 동기 대비 619% 상승해 618억원을 기록했다고 알렸다. 또 같은 기간 영업비용으로 820억원을 사용, 영업손실이 205억원(영업권 무형자산 상각비 반영 전) 가량 발생했다.

옐로모바일의 5개 핵심사업인 ‘SMATO’ 각 사업부문별 1분기 매출을 보면 ▲쇼핑미디어(S) 68.9억원(YoY 761%) ▲미디어&콘텐츠(M) 8.3억원(YoY 1,011%) ▲광고&디지털마케팅(A) 219.7억원(YoY 345%) ▲트래블(T) 96.9억원(YoY 1,820%) ▲O2O(O) 224.3억원(YoY 883%)이다.

1분기 기준 매출 비중은 ▲O2O 사업이 36.3%로 가장 높았으며, 이어 ▲광고&디지털마케팅 35.5% ▲트래블 15.7% ▲쇼핑미디어 11.1% ▲미디어&콘텐츠 1.3% 순이다.

옐로모바일은 중장기 성공을 목표로 올 1분기 공격적인 투자를 단행했다. 특히 주력 서비스인 쇼핑미디어 ‘쿠차’와 뉴스 큐레이션 서비스 ‘피키캐스트’ 마케팅에 각각 135억원, 88억원을 투자했다.

이 결과 쿠차의 1분기 월활동이용자수(MAU)는 전분기 대비 31% 성장한 약 621만을 달성했으며, 5월 현재 누적 앱 다운로드수가 1천만을 돌파했다. 피키캐스트의 경우 1분기 MAU가 전분기 대비 50% 성장한 773만을 기록, 5월 현재 누적 앱 다운로드 수는 900만을 넘어섰다.

광고&디지털마케팅, 트래블, O2O 사업부문의 경우 회사는 안정적인 캐시카우화 전략을 통해 재무건전성을 점차 높여간다는 방침이다. 성장성이 높아 보이는 광고&디지털마케팅 사업부문의 경우 지속적인 인수합병(M&A)과 해외시장 확장을 추진할 예정이다.

1분기 흑자전환을 이룬 트래블 사업부문은 여행박사를 중심으로 한 아웃바운드 라인업 구축을 위해 해외 현지 여행사와의 인수합병을 진행하고 있다. 상품 포트폴리오 다각화 및 서비스를 지속적으로 강화, 온라인 및 자유여행 1위 브랜드가 되겠다는 각오다.

헬스케어 및 숙박업계를 위한 마케팅, IT/고객관계관리(CRM) 결제, MRO(기업소모성자재) 등 B2B 사업이 중심인 O2O 사업부문은 향후 제이티넷을 중심으로 한 결제 인프라 강화, 내부 세일즈 시너지 창출 및 신규 카테고리 진출을 통해 시장점유율을 높이겠다는 전략이다.

옐로모바일 임진석 최고전략책임자는 “마케팅 예산을 집행할 때 중시하는 것이 비용 대비 이용자가 만들어지는 수치, 그리고 자연성장이 얼마나 이뤄지는지를 틈틈이 본다”며 “쿠차와 피키캐스트는 모두 자연 성장이 잘 이뤄지고 있어 목표로 한 MAU 1천500만을 돌파하기 전까지 시장 선점을 위해 마케팅에 집중할 계획”이라고 말했다.

이상혁 옐로모바일 대표는 “모바일 광고와 디지털 마케팅은 작년 대비 올해 100% 성장이 무난하게 예상된다”면서 “비수기인 탓에 1분기 광고 부문이 약간 적자를 봤지만 여행과 O2O 사업이 착실히 성장하고 있고 쇼핑과 미디어 부문이 S커브의 초입에 있기 때문에 큰 폭의 성장세가 기대된다”고 밝혔다.

관련기사

- YDM, 싱가포르 마케팅 기업 거쉬클라우드 인수2015.06.01

- 옐로모바일, 오픈메디칼 인수로 헬스케어 O2O 강화2015.06.01

- 굿닥, '착한 병원 캠페인' 실시2015.06.01

- 옐로모바일, 작년 매출 963억·영업손실 81억2015.06.01

또 그는 “지난해까지 국내 모바일 시장에서 SMATO 사업의 선점에 주력했다면 올해는 아시아 대표 모바일 기업으로서의 초석을 다지는 것이 목표”라면서 “현지 시장의 1, 2위 기업을 인수하고 성장성과 선점성, 확장성을 갖춘 신사업을 지속적으로 발굴해 메신저와 게임을 제외한 모바일 전 부문에서 성과를 내겠다”고 자신했다.

한편 옐로모바일이 올해 목표로 한 매출은 6천억원, 영업이익은 700억원이다.