중국 최대 전자상거래업체 알리바바가 뉴욕증권거래소 나스닥 상장을 앞두고 동종업계 경쟁사인 아마존보다 높은 기업가치를 평가받아 업계의 관심이 모아지고 있다.

전문가들은 이미 이베이와 아마존의 거래액을 뛰어넘은 알리바바의 성장성에 시장이 주목했고, 높은 프리미엄을 얹어 기업가치가 평가된 것으로 분석하고 있다.

알리바바는 18일 뉴욕 증시 마감 후 주당 공모가를 68달러로 확정, 발표했다. 며칠 전 이 회사는 60~66달러의 기존 공모가 범위를 66~68달러로 상향 조정하는 등 뉴욕증권거래소 상장에 강한 자신감을 내비치기도 했다.

공모가 확정으로 알리바바의 기업가치는 1천667억 달러(약 174조)에 달하는데, 이는 경쟁 업체인 미국의 아마존 1천500억 달러를 뛰어넘는다. 같은 IT기업인 구글(3천905억 달러), 페이스북(1천939억 달러)을 뒤잇는 높은 수준이다.

이번 상장으로 알리바바는 총 3억2천10만주를 발행하게 되며, 이로써 약 218억 달러(22조8천억원)의 자금을 조달하게 된다.

이처럼 알리바바가 시장에서 높은 기대감을 보이며 아마존보다 더 많은 기업가치를 인정받은 이유는 높은 성장 가능성 때문이다. 중국 시장 내에서 전자상거래뿐 아니라 ‘모바일 콘텐츠 유통’ 사업을 확장 중이란 점도 시장의 기대감을 높였다는 것이 전문가의 분석이다.

나아가 글로벌 SNS 패러다임과 인터넷 유통 분야를 중국이 상당부분 가져가면서 더 많은 프리미엄이 알리바바에게 주어진 것으로 보인다는 해석이다.

월스트리트저널에 따르면 알리바바는 아마존·이베이·페이팔을 모두 합친 것보다 큰 규모를 자랑한다. 알리바바를 통해 2억7천900만 명의 소비자들이 연 3천억 달러(313조원)에 달하는 주문을 하고 있다. 또 13억 인구를 가진 중국의 온라인 소매 시장에서 알리바바가 차지하는 비중은 무려 80%에 달한다.

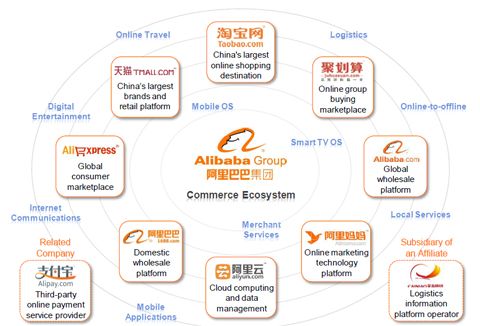

알리바바는 B2C 인터넷쇼핑몰 티몰과 오픈마켓 ‘타오바오’, B2B 서비스 알리바바닷컴 등을 운영 중이다. 또 이 회사는 제3자 온라인 결제 서비스인 ‘알리페이’를 서비스 중인데, 알리페이가 지난해 전체 시장에서 차지한 비중은 무려 48.7%에 달했다. 또 전세계 사용자 수도 약 8억2천 명에 달하는 등 높은 시장 장악력을 보였다.

월스트리트 연구원에 따르면 알리바바는 올해 상반기 23억 달러(2조4천억원)의 수익을 냈으며, 내년에는 이 수치가 70억 달러(7조3천억원) 가까이 상승할 것으로 예상되고 있다. 알리바바가 작년 미국증권거래위원회에(SEC)에 제출한 자료에는 2012년 4월1일부터 2013년 3월31일까지 이 회사의 매출은 5조7천400억원, 영업이익은 1조7천700억원인 것으로 나온다.

관련기사

- 알리바바 횡재로 야후 CEO 부담…왜?2014.09.19

- 알리바바 공모가 68달러…아마존 추월2014.09.19

- 中 샨다게임즈, 알리바바에 인수되나?2014.09.19

- 中 알리바바 미 IPO 공모가 상향, '대박'2014.09.19

미래에셋증권 조진호 연구원은 “알리바바그룹은 작년 총 거래액이 이베이와 아마존을 합한 것보다 많았는데 이에 대한 성장성에 주목해 프리미엄을 준 것으로 풀이된다”며 “중국 시장에서 알리바바가 전자상거래뿐 아니라 모바일 콘텐츠 유통 사업 확장 중이고 모바일 메신저 사업에도 관심을 보이고 있어 높은 기업가치 평가가 내려진 것 같다”고 밝혔다.

또 그는 “이미 아마존 성장률을 뛰어넘어 영업이익률 30%에 육박하고 있어 이 같은 올해 성장 추세가 유지될 것으로 전망된다”면서 “글로벌 인터넷 및 SNS 패러다임이 중국으로 옮겨가는 분위기도 알리바바의 성장 가능성을 끌어올린 것으로 보인다”고 덧붙였다.