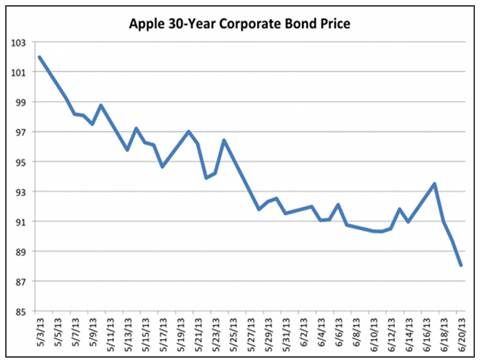

애플이 현금조달을 위해 발행한 170억달러 규모의 회사채가 하락 일변도의 그래프를 보이며 투자결실에 대한 의문이 제기됐다. 지난 5월부터 6월 중순까지 한달여 동안 30년 만기 애플 회사채의 통계 분석결과에 따른 지적이다.

레지스터,애플인사이더는 20일 애플이 발행한 사상유례없는 170억달러 규모로 최장 30년짜리 회사채 발행내용과 관련, 이같은 데이터 분석결과를 바탕으로 우려를 전했다. 특히 벤 버냉키 미 연방준비제도이사회(FRB)의 양적완화 입장 표명도 이같은 우려를 가중시키는 부담 요인으로 지적됐다.

애플은 지난 4월30일 주주들에 대한 현금환원 차원의 자금조달을 위해 해외현금을 가져오는 대신 대규모 회사채 발행계획을 발표한 바 있다. 수익률을 보면 10년 만기 회사채는 엄청나게 낮은 2.4%, 30년짜리 회사채는 3.9%다. 레지스터는 지난 한달 여 동안 애플의 30년만기 회사채 가격하락 통계를 인용, 회사채 투자자들이 수백만달러를 날리는 것을 지켜봐 왔다고 전했다. 또 '애플의 사상 유례없는 170억달러 규모 회사채에 투자하는 것은 그리 좋은 거래가 아니다'라는 제하의 기사로 투자에 대한 우려감을 전했다.

보도는 고정수익을 낸다는 점에서 애플처럼 훌륭하고, 안전하고, 단단한 회사에게 회사채 발행시점은 좋다고 평가하면서도 이후 시장상황의 변화에 주목했다.

레지스터는 수십억달러 절세 차원에서 이뤄지는 이 회사채 발행이 애플에겐 커다란 손실을 주지는 않을 것으로 보았다. 하지만 여기에 투자한 일반투자자들은 시장변화에 따라 헤지투자를 상쇄받지 못하게 될 경우 사정이 달라질 것이라고 지적하고 있다.

특히 애플 회사채 관련 상황은 미연방준비제도이사회(FRB)가 국채매입 속도를 줄이겠다고 시사한 이래 변화하기 시작했다고 분석하고 있다. 이 조치는 미 국채의 이자율을 올리는 결과를 가져와 애플같은 신용도높은 회사의 채권조차도 매력을 잃게 만들 것이기 때문이다.

라지브 샤르마 퍼스트인베스터스매니지먼트 수석 포트폴리오 매니저는 “이 채권을 갖고 있다면 기본적으로 3년간 깔고 앉아 있어야 한다. 아니면 손해를 보고 팔아야 한다”고 로이터와의 인터뷰에서 말했다.

한때 액면금액의 102%까지 오른 애플 회사채 시장가격은 이 달 초 액면가격의 90%로 떨어졌다.

그러나 아시시 샤 알리안스 번스타인 글로벌 신용담당책임자는 파이낸셜타임스에 애플사채의 가격하락은 일시적인 것일 가능성이 있다고 말했다. 그는 “가장 최근의 이슈는 이들이 여전히 아주 유동적이어서 가장 큰 혼란을 주는 것 같다는 점이다”라고 말했다.

관련기사

- 팀 쿡 Vs 미 상원 불꽃 논쟁2013.06.24

- 애플 162조원 현금보유...사용처 알아보니2013.06.24

- 아이폰 대신 애플주식 샀더라면?2013.06.24

- "애플, 공포감...향후 2년간 마진 급추락"2013.06.24

번스타인은 “역사적으로 볼 때 우리는 이같은 수준의 소액투자자들이 이같은 시장에 개입한 것을 알지 못한다. 소액투자자들이 돈을 잃기 시작하면 그들은 팔 것이다. 하지만 기관투자자들은 일단 시장이 보다 높은 수준의 실적을 보였다면 사려고 기다린다”고 말했다.

한편 애플의 현금 보유액은 약 1천450억 달러에 이르지만 미국내에서 조달할 수 있는 현금규모는 450억달러 수준에 불과한 상황이다. 애플은 2015년 말까지 필요한 재원 1천억달러 가운데 상당 부분을 채권발행으로 조달할 계획인 것으로 알려졌다. 블룸버그에 따르면 애플은 만기가 2016년, 2018년인 변동금리 채권 30억 달러, 그리고 만기가 2016년, 2018년, 2023년, 2043년인 고정금리 채권 140억 달러를 각각 발행할 계획이다.