30일부터 하나의 모바일 뱅킹 애플리케이션(앱)에서 자신이 보유한 모든 은행의 입·출금 계좌를 조회할 수 있게 된다. 이 은행 계좌가 아니어도 타 은행에서 또다른 은행으로 계좌 이체도 가능해진다.

29일 금융위원회는 30일 오전 9시부터 10개 은행(신한은행·KB국민은행·우리은행·KEB하나은행·IBK기업은행·NH농협은행·BNK부산은행·BNK경남은행·전북은행·제주은행)이 고객을 대상으로 오픈뱅킹 시범 운영을 실시할 계획이라고 밝혔다.

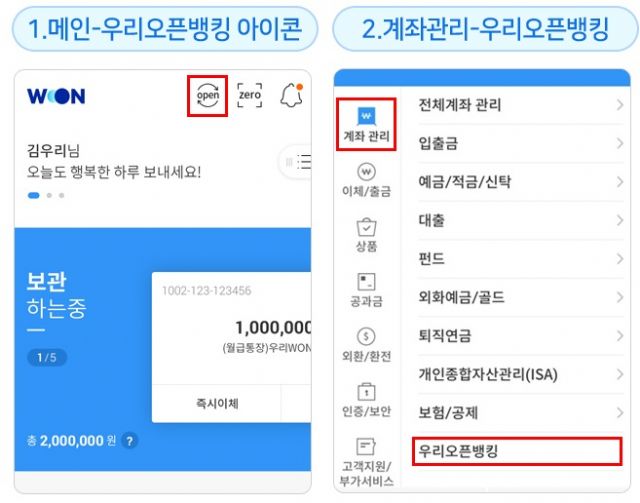

한 개의 모바일 뱅킹 앱만 있더라도 보유한 모든 계좌를 등록, 조회하고 이체할 수 있다. 각 은행의 모바일 뱅킹 앱에 접속한 후 타 은행 계좌 등록 및 이용 동의 후 오픈뱅킹을 이용할 수 있다. 오픈뱅킹 메뉴를 선택한 후 자신이 보유한 은행 계좌를 직접 입력하면 한 은행 앱에서도 은행 계좌들을 관리할 수 있게 된다.

자신의 실명 계좌라면 모두 등록할 수 있다. 다만, 은행과 협의한 계정에 속하는 계좌만 이용할 수 있다. 현재 가능한 은행 계좌 종류는 입·출금이 자유로운 통장과 보통 예금, 투자자 예탁금 등이며 잔액 조회 가능 계좌 종류는 예·적금 등이다.

출금과 이체 한도는 건당 한도가 1천만원으로 제한된다.

일부 은행은 입·출금 계좌가 있어야 오픈뱅킹을 사용할 수 있다. 이에 가상계좌를 사용하는 온라인 쇼핑에 대한 계좌 이체는 오픈뱅킹을 통해선 어렵다. 추후 전자상거래 이용 등의 불편함을 최소화할 수 있게 가상계좌 입금 이체가 가능하도록 전산을 개발 중이다.

10개 은행에서 오픈뱅킹을 시범 운영하지만, 나머지 8개 은행(산업은행·SC제일은행·한국씨티은행·SH수협은행·DGB대구은행·광주은행·케이뱅크·카카오뱅크)도 준비를 마치는 데로 오픈뱅킹을 쓸 수 있도록 할 전망이다. 8개 은행도 계좌 정보를 제공하기 때문에 타 은행 앱에 해당 은행 계좌를 등록할 순 있다. 반대로 8개 은행 앱에서 다른 은행 계좌를 등록할 수는 없다.

현재 오픈뱅킹 서비스는 모바일과 인터넷 뱅킹 등 비대면 방식에 한정된다. 신한은행 '쏠', KB국민은행 'KB스타뱅킹'·'리브', 우리은행 '원뱅킹', KEB하나은행 '하나원큐', IBK기업은행 '아이원뱅크', NH농협은행 '스마트폰뱅킹', BNK부산은행 '스마트폰뱅킹'·'썸뱅크', BNK경남은행 '투유뱅크', 전북은행 '뉴스마트뱅킹', 제주은행 '제이뱅크' 등에서 쓸 수 있다.

내달 11일부터는 금융결제원의 '어카운트인포'와 연동해 타 행 계좌를 일일이 입력하지 않아도 자동 조회할 수 있는 서비스도 제공될 예정이다.

금융위 송현도 금융혁신과장은 "시범 실시 과정에서 일부 기능이 제한적일 수 있어 전면 시행 시 개선이 이뤄질 수 있도록 보완 추진 중"이라며 "시스템 성능, 과부하 등을 점검하고 필요시 즉각 대처해 시스템 안정성 확보하겠다"고 설명했다.

핀테크 기업도 오픈뱅킹 시스템에 접속할 수 있다. 핀테크 기업은 보안 점검이 완료된 업체부터 12월 18일 이후부터 서비스가 가능해진다.

송현도 과장은 "은행 간 협의를 통해 대면 거래서도 오픈뱅킹 서비스를 이용할 수 있도록 확대하는 방안도 검토 중"이라며 "2020년부터 상호금융·저축은행·우체국 등 제2금융권으로도 확대할 예정"이라고 설명했다.

■ 오픈뱅킹이란?

관련기사

- 금융서비스 열린다…국내 18개 은행 "위기이자 기회"2019.10.29

- 금융서비스·데이터 '완전 경쟁시대' 개막2019.10.29

- "오픈뱅킹 흐름 잡아라"…은행들, 준비작업 분주2019.10.29

- "오픈뱅킹 대응 안하는 은행은 '제조업체'로 전락"2019.10.29

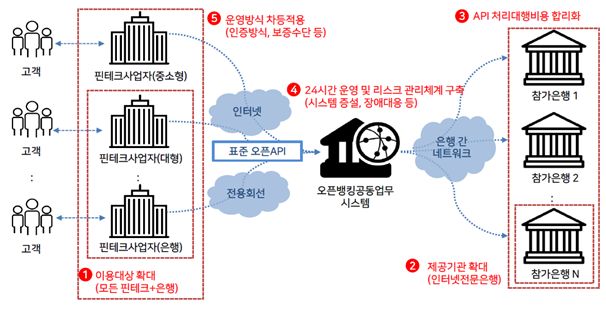

핀테크 및 은행들이 표준 방식(API)으로 모든 은행의 자금 이체·조회 기능을 자체 제공할 수 있는 시스템으로, 오픈뱅킹은 은행이 보유한 결제 기능 및 고객 데이터를 오픈 API방식으로 제3자에게 공개하는 것을 통칭한다.

현재 논의된 API는 6개다. 출금 이체·입금 이체·잔액 조회·거래 내역 조회·계좌 실명 조회·송금인 정보 등이며 신용정보법 개정안이 통과하면 '마이데이터(개인종합 자산관리 서비스)'와 연계성을 강화해 데이터 분야 기능으로 확장도 논의되고 있다.