이미 받은 주택담보대출보다 더 낮은 대출 서비스가 있을 경우 은행에 직접 방문하지 않고도 옮길 수 있는 '대환대출' 시범 사업이 진행되고 있다.

14일 금융권 및 핀테크업계에 따르면 핀테크업체 피노텍은 대환대출플랫폼 서비스로 금융위가 주관하고 핀테크지원센터에서 진행하는 위탁테스트 사업자로 지정됐다. 현재 KB국민은행, 신한은행과 서비스에 대한 분석과 설계를 논의 중이다.

피노텍은 이달 발표되는 금융위의 지정대리인도 신청했다. 지정대리인은 은행이 자체적으로 했던 대출 심사나 보험사의 보험금 지급 심사 업무 등을 핀테크 기업에 위탁할 수 있는 제도다.

■ '주담대 간단하게 옮긴다'

핀테크 기업들은 지정대리인 신청을 하기 전 업무 위탁을 허용해줄 금융사를 미리 확보해야 하는데, 현재 우리은행과 NH농협은행도 이 서비스에 대해 참여 의사를 밝혔다. 특히 우리은행은 2015년부터 업체와 관련 연구·개발을 진행하는 등 적극적 행보를 보였다는게 업체 측 전언이다.

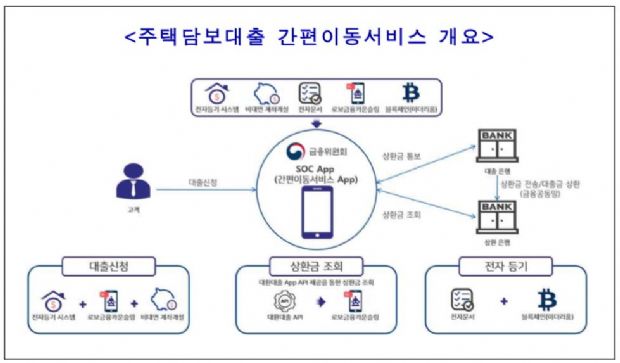

피노텍이 제출한 대환대출플랫폼 서비스는 기존 주택담보대출(주담대) 대출자가 더 적은 금리의 상품을 발견했을 때 쉽게 대출을 갈아탈 수 있도록 만든 서비스다.

물론 지금도 대환대출은 가능하다. 하지만 은행 영업점을 수 차례 방문해야 했다. 여기에 담보물이 등록된 관할 구청과 관할 등기소까지 방문해야 하니 대환대출은 사실상 직장인에게 '그림의 떡' 이었고, 최소 하루 정도 휴가를 내야 했다.

피노텍은 모바일 애플리케이션(앱)으로 자신의 주담대보다 낮은 금리 대출을 검색한 뒤 원하는 상품으로 갈아탈 수 있다. 인터넷 등기소도 연결해 관할 구청과 등기소를 굳이 찾지 않더라도 전자등기를 통해 정리할 수도 있다. 전자등기인 만큼 근저당 말소 등에 따른 등기업무 관련 비용도 70%정도로 줄어든다.

■ "서비스 상용화 시 차주 가처분 소득 늘어난다"

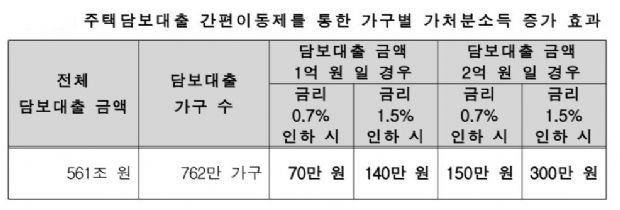

대환대출이 활성화될 경우 가계경제에 '숨통'이 트일 것으로 기대된다. 피노텍은 주담대 금리가 1%p(평균 대출금리는 3.24%로 가정)낮아진다면, 차주들의 가처분소득이 약 5조6천억 늘어날 것으로 추정했다. 금리가 0.7%p 줄어들 경우에는 약 3조9천억원, 1.5%p 줄면 약 8조4천억원의 가처분소득 증대 효과가 있다는 게 업체의 부연이다.

예를 들어 주담대로 1억원을 빌린 대출자의 금리가 0.7%p 줄면 70만원, 1.5%p 인하 시 140만원의 연간 가처분소득 증대 효과가 있다는 것이다. 담보대출 금액이 2억원일 경우 금리 0.7%p 인하 시 150만원, 1.5%p 인하 시 300만원의 연간 가처분소득이 늘어날 것으로 추정된다.

2017년 현재 가계의 가처분소득 대비 부채비율은 185.9%로 역대 최고치를 기록했다. 전년 대비 가처분소득은 45%(39조원) 증가한데 비해 부채는 7.7%(121조원) 늘어났다.

이밖에도 고객을 뺏기지 않으려는 은행권들의 금리 인하 경쟁도 자연스레 활성화될 것으로 보인다. 실제 인터넷전문은행인 케이뱅크와 카카오뱅크가 대출금리를 낮추자, 국내은행들도 대출 금리를 속속 인하했다.

대출자 외에도 은행의 운영비용 역시 절감될 수 있다. 대환대출플랫폼에서는 전자약정이 이뤄지기 때문에 근저당권설정에 관한 등기업무 비용이 기존 대비 75%가량 줄어든다는 것. 피노텍 측은 주담대 1억원(설정금액 1억2천만원)을 가정할 경우, 기존 대환대출 1회당 은행이 부담해야 하는 비용은 55만5천550원인데 비해 대환대출플랫폼을 이용 시 42만9천800원으로 약 70% 감소한다고 설명했다. 전체 은행권으로 확대했을 때 연간 2천821억원을 절감할 수 있다는 설명이다.

■ 진짜 실현될 수 있을까?

은행들에게 대환대출 간편 서비스는 기회이기도 하지만 위기가 될 수도 있다. 운영비용 절감과 더불어 금리를 낮게 받는 은행이라는 마케팅 포지션 확보는 이득이다. 하지만 기존 고객을 다른 은행에 뺏길 수 있는 가능성이 있으며, 대출 금리가 비교·공개되는 것은 두렵다는 것이 은행권 관계자들의 전언이다.

다만, 일부에서는 은행이 과도한 이자를 편취한다는 이미지를 쇄신하고 금융감독당국의 기조에 동참하기 위해 대환대출간편서비스를 이용할 것이라는 분석도 제기된다. 금융감독당국에서 서민 경제 편익을 위해, 금융권과 핀테크 업체 간 협력을 강조하고 나선 상태다.

또 올해 상반기 국내은행의 이자이익이 전년 대비 10% 이상 증가하면서 은행을 향한 원색적 비판도 지속되는 중이다. KB국민은행과 신한은행·우리은행·KEB하나은행·IBK기업은행·NH농협은행 등 6개은행이 벌어들인 이자수익은 15조8천83억원으로, 작년 상반기 14조2천2207억원 대비 11.1%(1조5천876억원)을 벌어들였다. 여기에 KEB하나은행, 한국씨티은행, BNK경남은행 등이 부당하게 금리를 산정한 것으로 조사돼 지탄을 받기도 했다.

관련기사

- 은행도 당하는 대출 사기, 블록체인 도움될까2018.08.14

- 우리은행, 연체우려자 가장 많이 도왔다2018.08.14

- 5월 은행 대출 연체율 전월 대비 0.03%p 증가한 0.62%2018.08.14

- 금융권 민낯...채용비리부터 대출금리 조작까지2018.08.14

이에 윤석헌 금융감독원장은 대출 금리 인상기에 과도하게 금리를 산정한 곳이 없도록 해달라며 엄중 경고하기도 했다.

핀테크업계 관계자는 "금융당국이 핀테크 신기술을 활용하여 양질의 서비스를 계획하고 실행하려 하는 상태"라며 "은행 역시 이런 분위기에 동참해야 한다"고 말했다.